Power to the Creators: Om Creator Economy og hvordan skapere kan utfordre mediebransjen

Publisert: 10. juni 2022

Vi opplever i dag et innholdsbehov i digitale flater som er større enn noen gang; “alle” trenger innhold for å være synlige for omverdenen. Samtidig har utviklingen i sosiale medier, teknologier og digitale verktøy muliggjort at alle kan skape og distribuere eget innhold. Følgelig har Creator Economy opplevd en enorm utvikling og består i dag av millioner av individuelle innholdsskapere som gradvis skyver makten bort fra mediehusene. Kampen om oppmerksomhet er for alvor i gang, og med flere skaperfokuserte plattformer, rekordhøye investeringer, nye sosiale medier, et skifte mot D2C (direct to consumer)-forretningsmodeller og endringer i konsumenters digitale vaner kan creator economy bane vei for spennende forretningsmuligheter for både skapere og mediebransjen i årene som kommer.

I denne artikkelen kan du lese mer om hvordan oppmerksomheten til oss som konsumenter har bidratt til et maktskifte fra store medieselskaper til individuelle skapere, hva creator economy faktisk innebærer og hvilke trender vi opplever som spesielt interessante for mediebransjen å følge med på videre i 2022.

Kampen om oppmerksomhet: Maktforskyvning fra mediehus til skapere

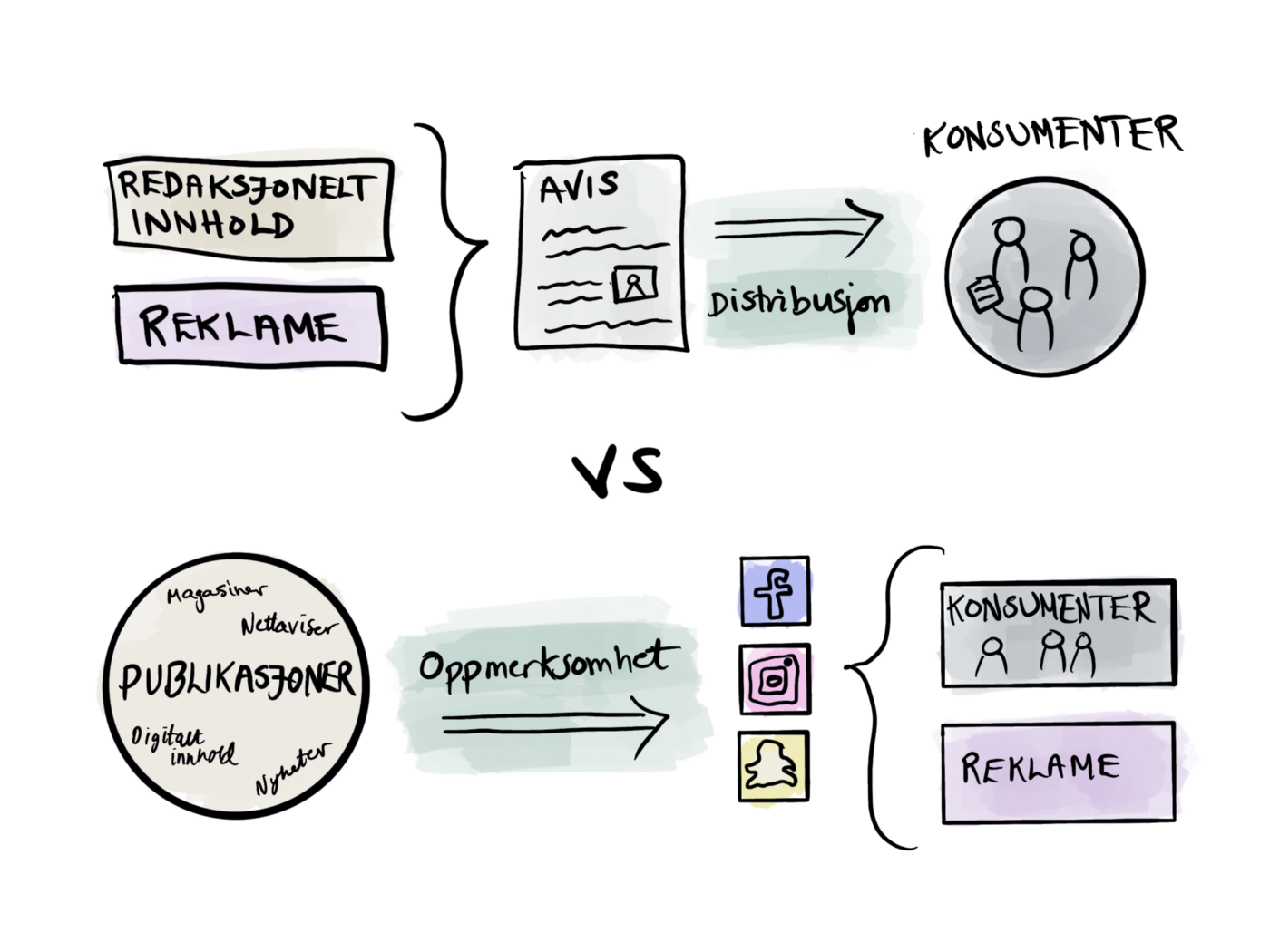

Før var vi avhengige av radio, aviser og TV for tilgang til nyheter. Distribusjonskostnadene for publikasjoner og reklame var svært høy og delingsmulighetene begrensede. Dersom en enkeltperson skulle nå ut til verden med noe hen brant for, måtte hen eksempelvis produsere et leserinnlegg, sende det inn til en avisredaksjonen og gamble på at det forhåpentligvis fikk plass i avisen. Internett snudde dette på hodet, og reisen fra Web1 til Web2 åpnet opp for nye muligheter til å dele informasjon og oppnå oppmerksomhet rundt noe enkeltindivider selv skapte. Makten begynte sakte men sikkert å flytte seg fra store medieselskaper med avispresser til individuelle skapere med et oppmerksomt publikum.

Illustrasjon oversatt fra @Alex Lieberman 2022 (Twitter) som igjen tok inspirasjon fra creator OG Ben Thompson (Stratechery).

Siden midten av 00-tallet har vi sett plattformer som Facebook, YouTube, Instagram, Spotify, Twitch, Snapchat, TikTok og Twitter vokse frem (for å nevne noen). Et internett med fokus på brukergenerert innhold og community-bygging har over tid skapt de nødvendige verktøyene for å lage og distribuere innhold til store publikum. Dette har banet vei for “The Creator Economy”, en økonomi og en verden som i dag består av flere titalls millioner innholdsskapere.

Dette maktskiftet påvirker ikke bare deg og meg i form av hvor vi dedikerer vår tid og oppmerksomhet, det bidrar også til å endre dynamikken i etablerte markeder og bransjer, der spesielt mediebransjen er forventet å påvirkes de kommende årene. Kreative skaperplattformer som nyhetsbrevplattformene Substack og Revue, fremveksten av social commerce, nye sosiale medier som TikTok og utviklingen av Web3 bidrar til å skape et nytt nivå av forventninger fra og ambisjoner forskapere. Dette leder mediebransjen mot både utfordringer og muligheter de kommende årene: Skapere blir viktigere enn noen gang for mediehusene, og mediebransjen har en gyllen mulighet til å dra nytte av alt innhold som skapes. Samtidig kan de finne seg i en posisjon hvor enkeltskapere får en sterkere posisjon enn mediehuset, og hva gjør man om “creators are the new brand” også gjelder for et mediehus?

Før vi dykker dypere ned i noen spennende trender tar vi en rask tur innom noen essensielle spørsmål: Hva innebærer egentlig creator economy? Hva er en skaper, og hva gjør de? Hvordan tjener de penger i dag, og hvorfor bør medieselskaper følge med?

3 raske om The Creator Economy — en introduksjon

1. Hva er “The Creator Economy”?

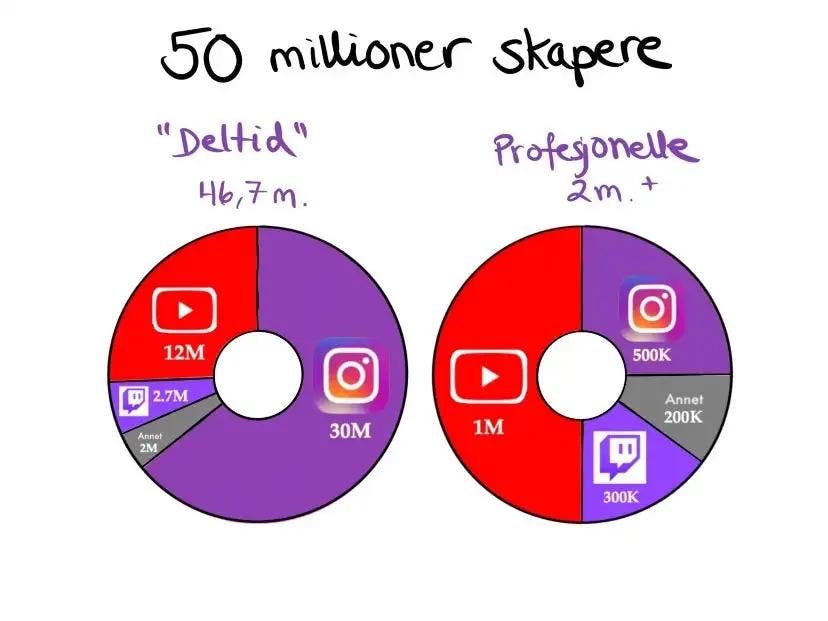

The Creator Economy, oversatt til skaperøkonomien på norsk, er et begrep som brukes for å beskrive en økonomi bygget av og for skapere. Den består i dag av over 50 millioner innholdsskapere som eksempelvis identifiserer seg som bloggere, skribenter, fotografer, videografer og podcastere, i tillegg til en stadig voksende gruppe selskaper som tar for seg deler av økosystemet (Signalfire, 2021).

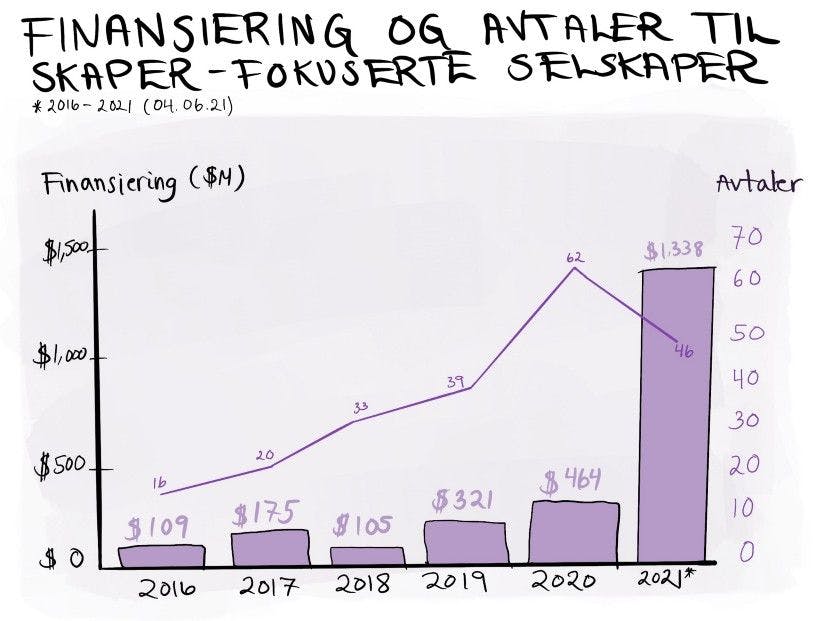

De siste årene har creator economy opplevd stor vekst, og er i dag estimert til en markedsstørrelse på omtrent $104 milliarder (Influencer Marketing Hub, 2021). Utviklingen i sosiale plattformer og i “skaperfokusert teknologi” gjør at man forventer at markedet vil fortsette å vokse de kommende årene. Tall fra CB Insights viser også at investorer de siste årene virkelig har åpnet opp øynene for markedet, og i 2021 opplevde skaperfokuserte selskaper rekordhøye investeringer på omtrent $1338 millioner. Med andre ord kan vi trolig forvente flere spennende startups og nye løsninger som videreutvikler mulighetene til skapere de kommende årene.

Data hentet fra CBInsight, 2021

2. Hva er og hva gjør en skaper (creator)?

En skaper er kort fortalt en selvstendig innholdsprodusent som tjener penger på egen kunnskap, ferdighet eller fanskare (”making money doing what you love”). Andre begreper som benyttes for skapere er eksempelvis profiler eller influensere, men jobben de gjør er stort sett det samme; å generere innhold. Dette enten med hensyn til å fremme seg selv som egen merkevare eller for å fremme andre selskaper eller merkevarer. Målet er å fange oppmerksomheten til et eksisterende eller nytt publikum i egne eller eksterne kanaler. De senere årene har flere skapere i større grad beveget seg mot et fokus på å bygge personlige brands, og vi kan derfor også se på en skaper som en forretning i seg selv.

Ønsker du å lære om et nytt tema, bli underholdt eller få inspirasjon i hverdagen, er sannsynligheten stor for at du finner (eller allerede har funnet) en rekke skapere som dekker behovet.

Skapere generer innhold på en rekke plattformer. I dag er YouTube den mest populære plattformen for innholdsskapere som anser seg selv som profesjonelle (ofte de som lever av innholdsproduksjon) og Instagram foretrekkes av de som primært har innholdsproduksjon som såkalt “side hustle” (deltidsjobb eller hobby). TikTok har videre vokst frem som en spennende og viktig plattform for mange de siste årene, og omtrent 13% benytter kanalen som sin primære flate (Influencer Marketing Hub, 2021). Vi er spente på å se oppdaterte tall på plattformbruk i 2022, da det er forventet at mer innhold vil genereres og konsumeres i videoformater lignende TikTok og Instagram Reels.

Data hentet fra Signalfire, 2021.

3. Hvordan tjener skapere penger?

Landskapet av digitale verktøy og plattformer som fasiliterer for creator economy vokser stadig og åpner opp for nye muligheter til å generere inntekter for skapere. Tradisjonelt har inntjeningsmodellen til skapere vært business-to-business-to-consumer (B2B2C)-fokusert, hvor annonseinntekter, sponsing av innhold og produktplassering har stått sentralt. B2B2C-modellen har ofte vært synonym med et behov for et stort publikum for å tjene penger på avtalene ettersom de ofte knyttes til eksponering.

Ny teknologi muliggjør at skapere kan velge mellom flere alternative modeller til å tjene penger på egen merkevare, og fokuset har skiftet fra B2B2C mot direkte-til-konsument (D2C)-modeller. Dette betyr at de i mindre grad er avhengige av et enormt publikum for å generere inntekter, og at de heller kan fokusere på et lavere antall lojale fans som opplever verdi av innholdet som publiseres og derfor ønsker å støtte dem. Allerede i 2008 skrev Kevin Kelly (Co-Founder av Wired Magazine) en legendarisk artikkel kalt “1000 true fans” hvor han hevdet at Internett ville gjøre at en skaper i fremtiden kun ville trenge 1000 ekte fans som er villige til å bruke 1000kr i løpet av et år, være det seg på innhold eller produkter, for å kunne leve av sin hobby. Internett ville gjøre det mulig for en obskur norsk death metal artist å nå ut til fans i hver eneste krik og krok av verden (Technium, 2008). Li Jin (Founder av Atelier Ventures, tidligere hos Andreessen Horowitz) har siden dratt denne tesen lengre, og tror at superfans vil kunne gjøre det mulig for skapere å leve av 100 ekte fans som er villige til å bruke 10.000kr i året (Future, 2020). Hvorvidt 10, 100 eller 1000 blir svaret, så ser man uansett at dedikerte fans spiller en viktig rolle i den moderne internettøkonomien.

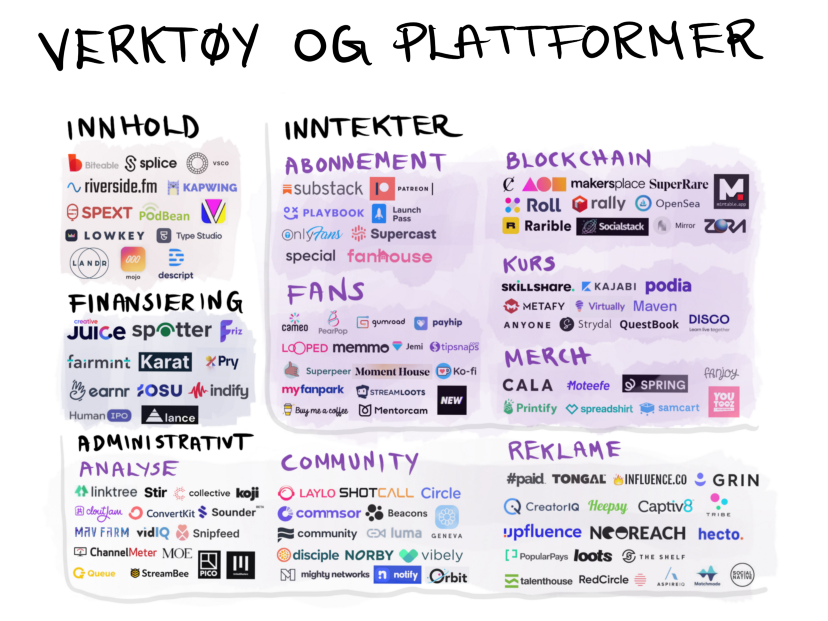

Et lite utvalg av verktøy og plattformer i creator economy spacet (CB Insight, 2021)

Eksempler på nyere inntjeningsmodeller kan være lansering av egne abonnementstjenester gjennom plattformer som eksempelvis Substack og Fanhouse, salg av digitale kurs på Skillshare, salg av eget merch gjennom Shopify eller lansering av egne brands med produkter som spenner fra kleskolleksjoner til take away. Mulighetene er mange og suksess vil være avhengig av hvilken verdi fans opplever at skaperens innhold og assosiasjon har.

En undersøkelse fra Influencer Marketing Hub (2021) viser at flere ønsker å støtte skapere direkte gjennom å kjøpe produkter fra deres egne brands eller ved å betale for innholdet de skaper, enn eksempelvis de som foretrekker å kjøpe produkter som skaperen sponser eller reklamerer for. Men selv om nye digitale plattformer og verktøy fasiliterer for at skapere i større grad kan kapitalisere på egen merkevare og skape egne virksomheter, har likevel flesteparten enda merkevareavtaler og influencer marketing som hovedinntektskilde (Influencer Marketing Hub, 2021).

Interessante trender innenfor Creator Economy

Utviklingen creator economy har opplevd de siste årene har åpnet opp en rekke nye muligheter for skapere. Plattformer, finansiering, nye sosiale medier og et generelt stort behov for innhold på tvers av bransjer fasiliteter for at flere forsøker lykken i markedet. Vi har i det siste lagt merke til flere interessante trender som vi tror kan påvirke både skapere og mediebransjen de kommende årene. Spørsmål vi stiller oss er: Hvilke forventninger vil skapere ha til mediehusene fremover? Hvordan kan mediehusene kapitalisere på skaper-og innholdsboomen som har oppstått? Vil norske mediehus kunne ta en del av kaka, eller vil alt forsvinne til kinesiske og amerikanske tech-selskap?

Her er et knippe trender vi opplever som spesielt interessante å følge med på videre i 2022:

1. Personligheter foretrekkes over “ansiktsløse” utgivere

Som Alex Lieberman (Co-Founder og styreleder i “newsletter first”-medieselskapet Morning Brew) sa da selskapet lanserte sin satsing på creators: “Money flows where audience goes.” . Når publikum i sosiale medier i økende grad ønsker å knytte kontakt med individuelle personligheter kan det bli utfordrende for “ansiktsløse” utgivere. Dette gir skapere makt til å flytte følgere og fans over i egne kanaler fremfor sosiale medier (tenk nettsider, apper, abonnementsplattformer mm.), og muliggjør at skapere kan bygge brand av og skalere sin personlige merkevare. New York Times har i flere år satset på å profilere sine journalister for å knytte et ansikt til sakene som skrives, og har både utviklet egne og betalt dyrt for å rekruttere inn profilerte journalister med en følgerskare i sosiale medier.

Twitter @ Alex Lieberman (Morning Brew), 2022

2. “Alle” selskaper har behov for innhold

Selskaper, store som små og på tvers av bransjer, opplever allerede at innhold er en del av hverdagen og vi spår at i fremtiden vil “alle” selskaper være et medieselskap. Dagens digitaliseringstakt gjør at virksomheter som ikke tradisjonelt jobber med innhold likevel opplever at de må øke fokuset på dette for å klare å nå ut til, samt bygge lojalitet og relasjoner med målgruppen. Dette er jo blant annet grunnen til at et konsulentselskap som oss skriver en artikkel som dette. Med behov for digital markedsføring, innhold i ulike digitale flater og merkevareambassadører, kan “alle” trenge skapere i årene som kommer. Dette kan bety at en rekke selskaper vil ansette, leie inn eller bygge opp skapere, og mange vil kunne trenge hjelp med å finne riktige personligheter. De store tech-selskapene, venture fondene og tech-kjendisene (som Elon Musk) har ansatt flere “shitposters” som i all hovedsak bruker tiden sin på å lage morsomme memes eller skrive tråder på Twitter. Andre har ansatte som skaper innholdet på Instagram, eller leier inn selskaper som FuckJerry for å gjøre det for seg (som eksempelvis Mike Bloomberg gjorde da han forsøkte å bli presidentkandidat i 2020).

I tillegg forventes det en boom av nye innholdsskapere som i årene fremover vil kunne dra nytte av innholdsbehovet til selskaper. Eksempelvis drømmer hele 29% av barn i alderen 8–12 om å bli en YouTuber eller vlogger når de vokser opp (The Harris Poll; Lego, 2019), og Gen Z har samme yrke på toppen av sin ønskeliste for fremtidig arbeid (Bitkraft; The Information Newsletter, 2021). Et spørsmål er hvorvidt eksisterende og kommende skapere vil foretrekke å jobbe sammen med medieselskaper om denne muligheten eller om vi vil få en bølge av “free solos” som tar fatt på nye eventyr alene.

3. “Legoization”

Digitale plattformer blir byggeklosser for skapere, og på tvers av industrier har de tilgang til en stor portefølje av verktøy som er både enkle og billige å benytte. Dette muliggjør at blant annet produksjon og inntektsgenerering tilknyttet video, audio (musikk og podcasts), tekst (nyhetsbrev, spalter og tegneserier) og kunst er svært tilgjengelig. Disse digitale plattformene og verktøyene er legoklossene skapere trenger for å bygge personlig tilpassede innholdsuniverser rundt sine følgere.

Digitale plattformer og verktøy har gjort det enklere for skapere å bygge egne merkevarer.

Det har aldri før vært lettere å starte sitt eget brand: Canva kan brukes til å designe logo og visuell profil for merkevaren. Shopify kan brukes til å bygge nettbutikk uten koding (”no code”). Dropshipping kan kobles opp mot Shopify dersom det ikke er ønskelig å ha risiko i et varelager, og produkter kan designes selv gjennom digitale plattformer som Printful. Discord eller Facebook kan benyttes til å skape en første utgave for en community-arena for dypere relasjonsbygging med fans. TikTok og andre sosiale medier kan distribuere innhold og spre budskapet utover følgerskaren, og hovedkanalen til profilen kan benyttes til organisk markedsføring for lanseringer av nye produkter og tjenester. Er du artist kan du selge sangen din som NFT gjennom Sound.xyz og er du kunstner kan du skape kunst gjennom plattformer for generativ kunst og selge den som NFTs gjennom OpenSea.io.

4. Social Commerce

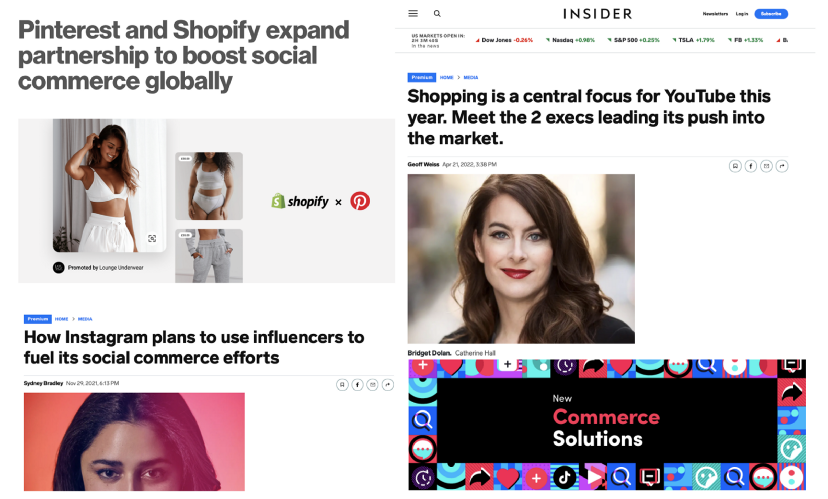

Vi blir ikke bare underholdt i sosiale medier; vi handler der også. Social Commerce defineres som kjøp og salg av produkter og tjenester direkte gjennom sosiale medier. Dette betyr at vi kan handle direkte fra menneskene vi følger, fremfor å oppsøke merkevarers nettsider og butikker. Globalt forventes denne industrien å vokse til over $3 billioner innen 2028 (Statista, 2022), der veksten i stor grad vil drives av Gen Z og Millennials. Instagram, Facebook, Snapchat, YouTube og Pinterest er eksempler på noen av de sosiale plattformene som allerede har innebygde løsninger for social commerce, og det kommer stadig oppdateringer og lanseringer av nye funksjoner som forbedrer opplevelsen for kjøper og selger.

Skapere er en sentral del av mange selskapers strategier relatert til social commerce. Sponsing av innhold, live shopping, live brand Q&A’s og tydeligere afilliate-programmer i sosiale medier kan føre til en revolusjon i Influencer Marketing de kommende årene og gjøre selskaper enda mer avhengige av skapere for å nå ut til spesifikke målgrupper.

Pinterest, Shopify, Instagram, TikTok og Youtube er bare noen av aktørene som satser på social commerce.

5. D2C Overload — Take away, NFTs og “ingen grenser”

Skapere har i større grad åpnet øynene for D2C-forretningsmuligheter, og grensen for hva de kan kapitalisere på innenfor området utvides stadig. Vi ser allerede dette skje i Norge i dag, der eksempelvis Vegard Harm, Morten Hegseth, Jørgine Vasstrand og Linnéa Myhre har lansert egne DTC-merkevarer i samarbeid med medieselskaper. Fokuset til norske profiler har i stor grad vært på klær og merch, men vi ser også eksempler med skapere som Emilie Nereng bevege seg over i mer nytenkende kategorier med lansering av take away brand i samarbeid med spøkelseskjøkkenet Palett (tidligere Smia) og Team Tomorrow.

Videre oppleves det stor vekst i markedet for digitale produkter og tjenester, der Non-Fungible Tokens (NFTs) står sentralt. Flere skapere ser etter måter å bruke NFTs til å gi fans unike opplevelser, og blokkjede-teknologien bak åpner opp for et nytt finansielt landskap for flere av de som tør å utforske det. Instagram, YouTube og Shopify har allerede annonsert NFTs som et satsningsområde fremover.

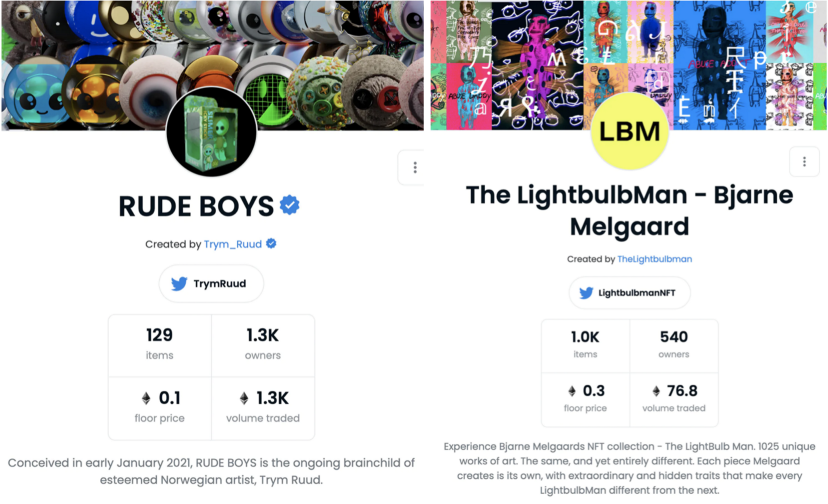

Norske Trym Ruud og Bjarne Melgaard har allerede lansert egne NFT-kolleksjoner, her på NFT-markedsplassen OpenSea.io

6. Influencer Marketing 3.0

Som følge av selskapers økte behov for digitalt innhold og boomen av innholdsskapere, ser vi flere nye Influencer Marketing-plattformer og løsninger vokse frem. Tradisjonelt har skapere og kjente profiler forholdt seg til markedsførings- eller managementbyråer for å bli koblet opp mot selskaper. Deretter kom Influencer Marketing-plattformer som Inzpire.me, Grin og Captiv8 som gjorde det billigere for selskaper og mer lettvint for byråer å finne avtaler som matcher. For skapere som driver med innholdsproduksjon som “side hustle” og for nylig etablerte skapere, kan det være vanskelig å få en inngang til Influencer Marketing-spacet ettersom de ikke er koblet opp mot byråer. Plattformer som The Plug bidrar til å endre dette, og muliggjør at skapere selv kan velge oppdrag og få betalt basert på hvor bra de presterer. Influencer Marketing Hub (2022) rapporterer om at ytelsesbaserte avtaler relatert til influencer marketing vil øke fremover, og at selskaper er på jakt etter mer langsiktige avtaler med skapere.

The Plug — Influencer Marketing-plattform

7. Community-bygging

Du har kanskje lagt merke til at flere og flere selskaper ansetter Community Managers? Virksomheter ser på community som en mulighet til å skape lojale kunder og øke engasjement rundt merkevaren, produkter eller tjenester. Mange skapere med et allerede stort publikum er posisjonert til å tiltrekke seg oppmerksomhet, og vet hva som skal til for å engasjere og holde på fans. For selskaper som satser på å bygge merkevare- eller produkt-rettede communities rettet mot Gen Z eller som posisjonerer seg mot Web3, kan skapere være en nøkkel til å oppnå ønsket oppmerksomhet, engasjement og vekst. Dette enten som merkevareambassadører, samtalestartere eller deltagere i diskusjonsforum eller arrangører av events. Vi ser også at skapere begynner å bygge egne communities som muliggjør dialog tettere med følgere og med følgere seg imellom (noe som også henger sammen med første trend om at vi i større grad ønsker å vie tid til personligheter). Verktøykassen for community-bygging blir stadig større, og vi tror kunnskap om akkurat dette kan bli viktig kompetanse for medieselskaper som satser på skapere fremover. Dersom du er interessert i community-trenden kan du lese mer om dette i denne artikkelen vi publiserte i fjor.

Vi følger spent med på hvordan mediebransjen vil respondere på utviklingen i creator economy:

- Hvordan vil dagens tjenester videreutvikles og tilpasses skaperes behov, og hvilke nye tjenester vil vi se dukke opp?

- Hvem vil utvikle kruttet for influencer marketing tilpasset den nye bølgen av skapere?

- Hvordan vil No Code-verktøy og -plattformer påvirke skaperes behov for kommersiell bistand?

- Hvilke norske selskaper kommer til å utforske og vinne social commerce-trenden?

- Hvilke profiler vil bygge egne brands fremover? Og vil de gjøre dette alene eller med bistand fra byråer eller medieselskaper?

Dersom du er interessert i mer media-relatert innhold kan du lese mer om de generelle utviklingstrekkene i mediebransjen og andre trender innenfor creator economy i denne artikkelen. Vi har et eget medie-team og vi både skriver og jobber mye med bransjen, og tar gjerne en prat om mulige prosjekter knyttet til dette!

Øistein Offergaard Haraldstad

Partner | Leder for innovasjon og forretningsutvikling