Utviklingstrekkene vi kan vente oss i mediebransjen i 2022

Publisert: 23. mars 2022

Hva har kaffepausen på kontoret, første prat med svigerfar, og overhørte samtaler på t-banestasjonen til felles? I løpet av de to siste årene har de i stor grad basert seg på samme enkle premiss: “hørte du at…?”, “så du den…?” eller “fikk du med deg det…?”. Enten det er gjennom covid-relaterte pressekonferanser på lineær TV, vaksinekronikker i lokalavisen, virale danserutiner på TikTok, eller fristende matoppskrifter på Instagram, har de fleste av oss opplevd å bli sugd inn i mengden av innhold fra ulike medier i løpet av denne unntaksperioden. Hvordan har mediebransjen respondert på det konstante trykket etter innhold, og hvilke utviklingstrekk blir tydelige idet både store mediehus og individuelle skapere beveger seg ut i et post-pandemic medierom?

I Sprint elsker vi å følge med på hvordan mediebransjen utvikler seg, og vi har derfor tatt et dypdykk i Nic Newmans rapport “Journalism, Media, and Technology Trends and Predictions 2022”. Rapporten er den syvende i rekken som blir utgitt av anerkjente Reuters Institute, og består av innspill fra 246 nyhetsledere (1) fra 52 land rundt utfordringer, trender og muligheter i året som kommer. I denne artikkelen vil vi oppsummere og trekke frem det mest spennende fra de to første delene av Reuters’ rapport og se på følgende fire tema:

Trendene innenfor mediebransjen i 2022.

Rapporten fra Reuters er fra starten av 2022 og dermed utgitt før Russlands invasjon av Ukraina. Noen av trendene, som eksempelvis bruken av TikTok for nyheter og viktigheten av faktasjekking av innhold på TikTok har nok blitt ytterligere aktualisert i løpet av årets to første måneder. Dette er en oppsummering av funnene i rapporten vi fant mest interessant, men det er ikke nødvendigvis slik at alle punktene er spot-on for et norsk medieselskap. Da det er rapporten fra Reuters som er kilden til hele artikkelen bruker vi ikke noe ytterligere kildehenvisning.

Økt inntekt, men fallende engasjement

Seks av ti nyhetsledere svarer i undersøkelsen at inntektene har økt over det siste året. På inntektssiden kan man peke på relativt klare grunner til denne trenden — økt tid og økt pengebruk på nett har bidratt til flere digitale abonnenter og økning i digitale annonser. Til tross for at flertallet har opplevd positiv vekst på inntektssiden, rapporterer over halvparten av nyhetslederne paradoksalt nok fallende tall for engasjement og publikum i samme periode. Det fallende engasjementet spores tilbake til rotårsaker som manglende tillit, “news fatigue”, og generell misnøye med nyheter. Med dette som bakgrunn trekkes det frem to nøkkelutfordringer tilknyttet inntekt og engasjement fremover. Den første utfordringen er re-engasjering av massepublikummet etter covid, mens den andre hovedutfordringen omhandler hvordan økt bruk av betalingsmurer kan være en hindring for tilgang til pålitelige nyheter.

Hva vil skje med publikumstall og engasjement i 2022?

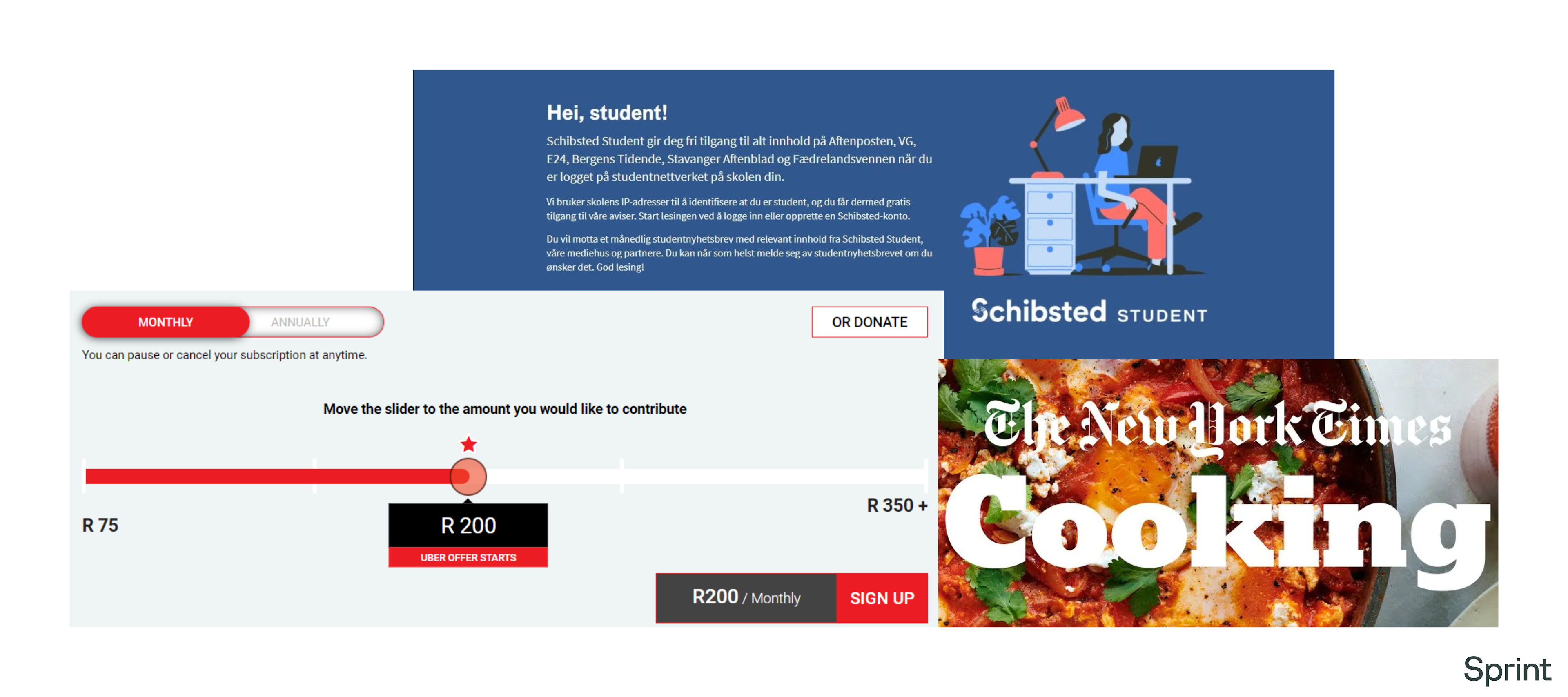

- Nye produktutvidelser og nye bundlingstrategier: Etter en lang periode med høyt nyhetstrykk, vil flere aktører prøve å motvirke såkalt “news fatigue” med produktutvidelser og samsalg (bundling) av produkter. For å holde på covid-19 publikummet, vil det ifølge undersøkelsen lanseres flere premiumprodukter for å øke lock-in effekt. New York Times er et eksempel på en aktør som har utvidet produktutvalget eksempelvis spill som Wordle, matlagingsapper, bundling med sportsplattformen The Athletic, i tillegg til å flytte flere produkter mot betaling, som produktanmeldelsesplattformen Wirecutter og flere av nyhetsbrevene.

- Økt tilgjengeliggjøring av innhold: I et grep for å motvirke utstrakt informasjonsulikhet, vil flere prøve seg på “open access”-initiativer som gjør abonnementer mer tilgjengelig for ulike grupper. Daily Maverick i Sør-Afrika er et eksempel på en avis som har basert seg på at leseren kan justere den månedlige summen (og tilgangen) ut ifra hvor mye vedkommende har råd til å betale. I Norge er Schibsteds samarbeid med studiesteder om gratis tilgang til en rekke aviser et godt eksempel på at Schibsted nok en gang har vært tidlig ute på noe som ser ut til å bli en større internasjonal trend.

I 2022 vil det bli større fokus på nye produktutvidelser og bundlingstrategier, og økt tilgjengeliggjøring av innhold.

Creator Economy og kampen om talent

Hvor stor er forskjellen mellom en journalist og en influenser? Mindre og mindre i det journalister i økende grad bygger relasjoner og communities, skal vi tro Newmans undersøkelse. Det er en grunnleggende trend som støtter dette funnet; plattformselskaper muliggjør i større grad at journalister, vloggere og podkastere kan generere solide inntekter på eget innhold, og blåser med dette vind i seilene til “the creator economy”.

Hva vil skje med the Creator Economy i 2022?

- De store aktørene slår tilbake: I 2021 var trenden at et større antall journalister slo seg løs fra tradisjonelle mediekanaler, men i år vil vi kunne se det motsatte. Fremover vil flere journalister oppdage at det å samle opp og vedlikeholde en solid følgerbase alene ikke var så enkelt som forventet, og med dette trekkes tilbake til større mediehus og plattformer.

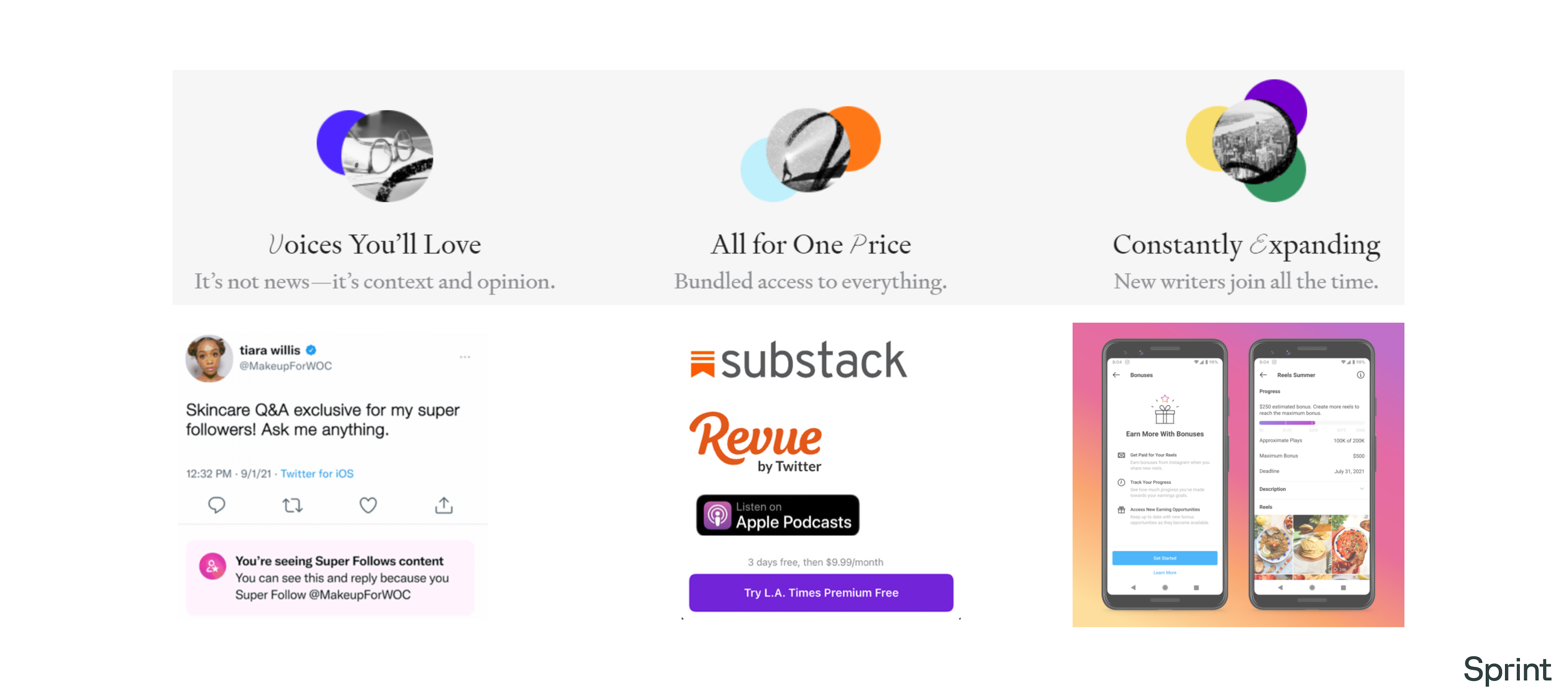

- Kobling av lønn direkte mot engasjement: Det er klart at de store aktørene fremover blir mer og mer avhengig av talent for å kunne generere engasjement og inntekter fra brukerne. Som en konsekvens av denne utviklingen blir det også et økt fokus på hvilke av disse talentene som driver mest inntekt for organisasjonen, og på hvilke måter man skal kompensere ut ifra dette. Meta har annonsert at de investerer 1 milliard i innholdsskapere i løpet av 2022, der de allerede har rullet ut bonusfunksjoner på Facebook og Instagram som belønner skapere når bestemte milepæler nås, i et forsøk på å sikre innhold over tid.

- Skrivekollektiver oppstår som en form for “overgangsbolig” for talenter: I 2022 vil vi kunne se flere søke hybridstrukturer, der infrastrukturen i tradisjonelle medieorganisasjoner blir kombinert med graden av frihet og inntekt innholdsskaperne kan generere selv. Skrivekollektivet Every oppsto i det et utvalg av journalister forlot Substack. De hevder at et skrivekollektiv er “en måte å skrive på som er et sted mellom å starte en Substack og jobbe for New York Times”. Puck er et annet eksempel på et skrivekollektiv, startet av tidligere Vanity Fair sjef Jon Kelly. Kelly hevder selv at kollektivet er “en gruppe med elitejournalister som vil ha en direkte forbindelse med det store publikummet de når ut til på sine sosiale kanaler”.

I 2022 blåses det vind i seilene til “the creator economy”.

Lydinnhold blir fremste prioritering fremover, etterfulgt av nyhetsbrev og video

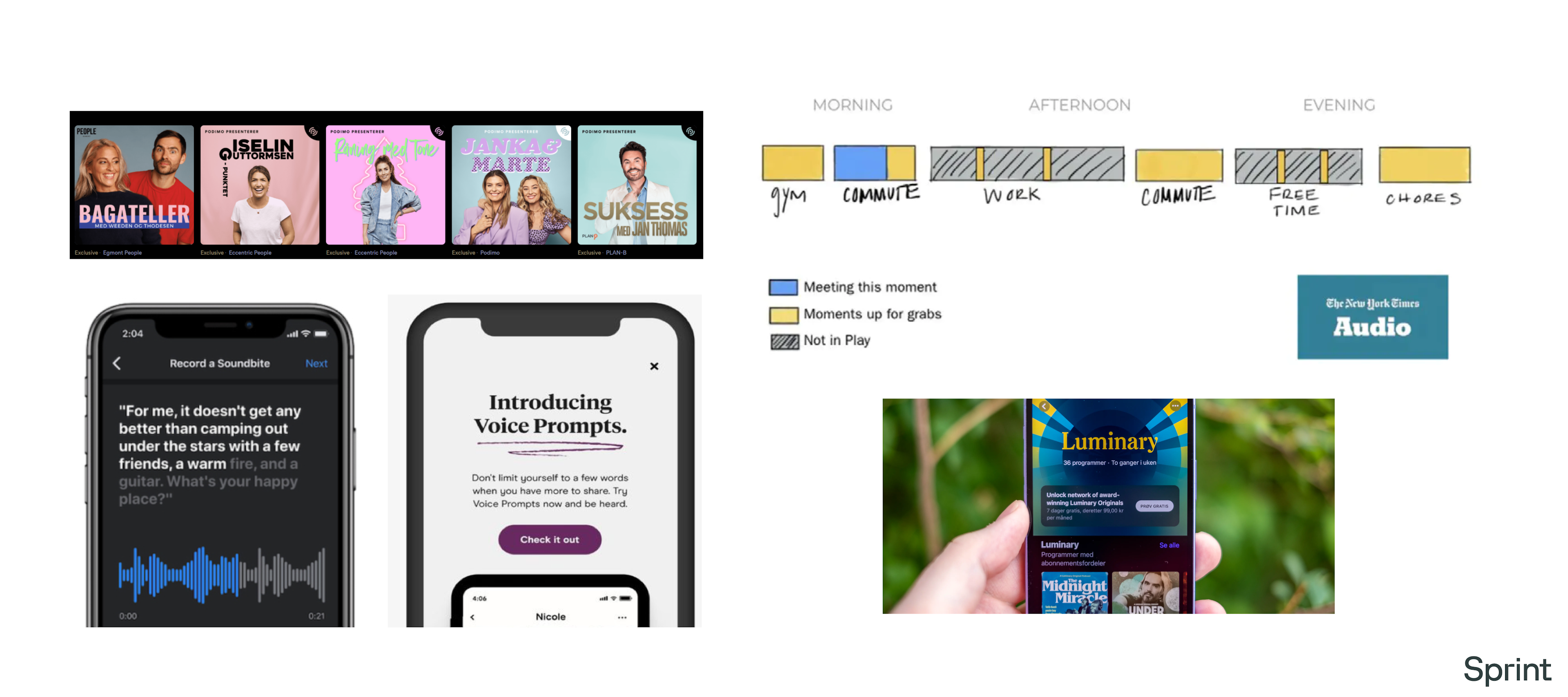

Som del av arbeidet med å avdekke publikumstrategier og innovasjon i bransjen, ble nyhetslederne stilt følgende spørsmål “Når du tenker på innovasjon, hvor bør fokuset være for din organisasjon i året som kommer?”. Det var de mer umodne teknologiene og kanalene som ble trukket frem, hvor 80% av respondentene vil rette fokus og innsats på podkast eller lydinnhold, etterfulgt av nyskapning tilknyttet nyhetsbrev og video. Dette sees i tråd med den solide veksten podkast og kommunikasjon gjennom lyd, såkalt “social audio”, har hatt de siste årene. Flere av nyhetslederne mener at lyd tilbyr flere muligheter for både engasjement og inntektsgenerering enn man kan få gjennom liknende investeringer i tekst eller video. Med veksten og fallet til Clubhouse ferskt i minne, er flere av nyhetslederne imidlertid usikre på hvor stor effekt innovativt lydinnhold vil ha etter at nyhetseffekten sakte, men sikkert, forsvinner. En overgang til lydinnhold vil også innebære utfordringer knyttet til moderering og ytterligere konkurranse om kundens oppmerksomhet.

Hva vil skje med lydinnhold i 2022?

- Flere aktører vil sikte på å eie hele kundeopplevelsen for lydinnhold: Veksten av audioformatet har ført til en kamp mellom plattformer, der aktørene i størst grad ønsker å oppnå kontroll over hele kundeopplevelsen. Lydmeldinger og kommunikasjon blir fremover integrert i apper i alt fra matlaging til dating, der flere plattformer utvikler funksjoner som tillater brukerne å lage og redigere egne korthistorier. Å legge nytt lydinnhold som en del av eksisterende abonnementspakker, eller som en premiumfunksjon, bidrar til å gjøre lydinnhold til en strategisk fordel for selskapene som fokuserer på dette formatet. New York Times sikter blant annet på å utvikle en audioapp med utgangspunkt i “nøkkeløyeblikk”; øyeblikk der brukeren er åpen for audioinnhold med ulike lengder i løpet av hverdagen. Datingappen Hinge har muliggjort å legge til korte lydmeldinger på egen profil, for å inkludere personlighet utover bilder og biografi.

- Betalte podkastplattformer får en ny boost: Nye funksjoner og innhold fra de store podkastplattformene vil åpne opp markedet for individuelle skapere i året som kommer. Fremvoksende podkastplattformer vil også bidra til vekst for lydformatet, spesielt i mindre markeder. Med flere mediehus som tar opp pod-kampen kan vi forvente en økt konkurranse om de mest populære innholdsskaperne, og det spås en økt betalingsvilje for tilgang til “lokale” podkastplattformer med lokalt innhold.

Lydinnhold blir fremste prioritering fremover.

Videoinnhold vil (igjen) gjøre et comeback

Nyhetshendelser knyttet til covid, dramatiske hendelser som stormingen av Capitol, samt den ekstreme veksten og det innovative formatet til TikTok, har blåst nytt liv i video som kanal. Trenden støttes av plattformselskaper som Instagram (Reels) og Youtube (Shorts), som investerer i ulike copycatformater av TikTok. Vi kan forvente opptrapping av investeringer på originalt videoinnhold fra bransjen, med økt satsing på tredjepartsplattformer der video for mange blir middelet for å nå ut til et yngre publikum. Et eksempel på dette er nyhetsgiganten NBC, som har investert kraftig i kortformat-video som når ut til millioner av Gen Z-seere med sitt “Stay Tuned” program på Snapchat.

Hva vil skje med videoinnhold i 2022?

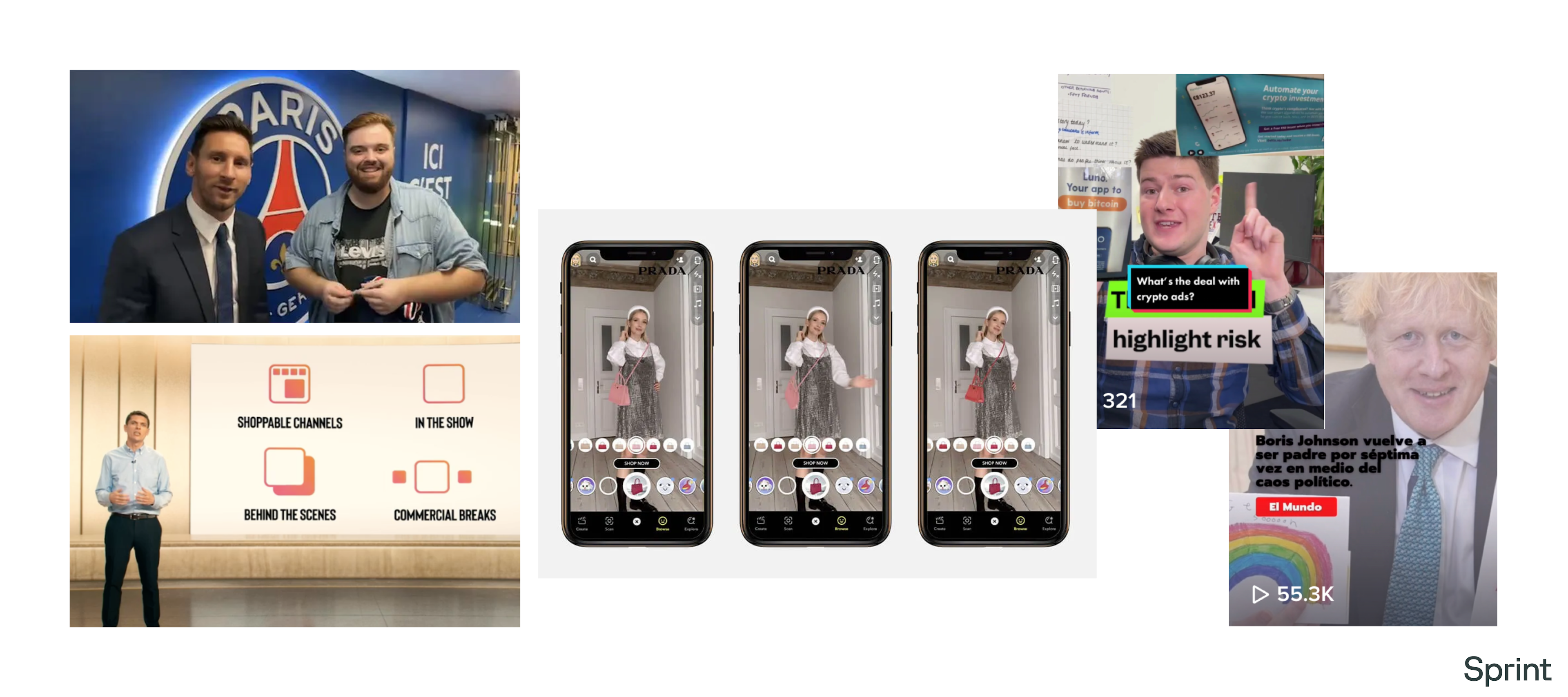

- Influensere vil bygge massepublikum via nettverksplattformer: Det vil utvikles en ny generasjon av skapere som generer inntekt på video basert på eget nettverk på tvers av plattformer. Et eksempel på dette er den spanske influenseren Ibai Llanos som sikret det første intervjuet med Lionel Messi på Twitch etter hans overgang til Paris Saint Germain, med over 300.000 seere som ville få første reaksjon fra den beryktede overgangen.

- Nyhetsinnhold får selskap av e-commerce på de største plattformene: 2022 er året man kan forvente å få kjøpt alt fra sportsutstyr til sminke på Instagram, TikTok og Snapchat. E-commerce er forventet å vokse fra $36bn til $50bn i 2023, og mediebransjen vil ha sin del av kaken. TV giganten NBCUniversal eksperimenterer med liveshopping på Instagram, mens Snapchat har investert i AR-teknologi for å vise hvordan klær og tilbehør vil se ut på brukeren, der Prada er blant early adopters.

- Nyheter på Tiktok vil fortsette veksten: Det er åpenbart at det vil være både små og store aktører som vil benytte det nedkortede formatet plattformen tilbyr for å formidle nyheter. Ac2ality er eksempelvis en spansk “1-minute-news” startup som har 3 millioner følgere på TikTok, det er flere følgere enn Washington Post og BBC har til sammen. Med bakgrunn i plattformens kraftige algoritme og design tilpasset for å gå viralt, vil nyhetsrommet på TikTok imidlertid innebære en naturlig risiko for feilinformasjon til et bredt publikum. News Movement er et eksempel på en TikTok-bruker der unge journalister har som mål å rette opp i feilinformasjonen som spres i sosiale kanaler, og man kan se for seg at en aktør som faktisk.no kan få en viktig rolle også på TikTok.

I 2022 kan vi forvente opptrapping av investeringer på originalt videoinnhold fra bransjen, med økt satsing på tredjepartsplattformer for å nå ut til et yngre publikum.

Med utgangspunkt i trendbildet skissert i denne artikkelen følger vi spent med på hvordan mediebransjen vil respondere på utvalget av trender i året som kommer:

- Hvilken norsk avis vil inspireres av produktporteføljestrategien til New York Times?

- Vil de beste innholdsskapernes uavhengighet triumfere over fordelene tilbudt hos etablerte aktører?

- Er “social audio” en døgnflue, eller vil man kunne sveipe på stemmer istedenfor bilder i tiden som kommer?

- Hvem vil ta opp kampen med TikTok og fange oppmerksomheten til nyhetsinteresserte konsumenter i Gen Z?

Kontakt oss gjerne dersom du er interessert i å vite mer om utviklingstrekk innenfor et mer spisset område, eller om du har lyst til å bare ha litt uformell sparring rundt noen av trendene vi har beskrevet her.

Øistein Offergaard Haraldstad

Partner | Leder for innovasjon og forretningsutvikling

Fotnote:

(1) Rollene til respondentene i undersøkelsen varierer fra sjefsredaktører og direktører, til ledere for innovasjon og digitale flater. Bakgrunnene er like spredt, med respondenter fra verdens ledende tradisjonelle medieselskap til nyere, rent digitale medieorganisasjoner. Rapporten strekker seg over flere tematiske felt i bransjen, med innfallsvinkler knyttet til både journalistikk-praksis, media, og teknologi.