Innovation Accounting: Hvordan måle innovasjon?

Publisert: 25. januar 2019

Det er er allmenn kjent at innovasjon er risikosport, og at majoriteten av innovasjonsinitiativene som igangsettes feiler. Å kunne måle fremdriften i innovasjonsarbeid er derfor avgjørende for å være trygg på at vi bruker tiden og pengene våre på de riktige initiativene som faktisk vil bære frukter. I denne artikkelen gir vi en introduksjon til Innovation accounting som metode for å definere og måle innovasjonsinitiativer.

Å lykkes med innovasjon beskrives gjerne som nøkkelen til å sikre organisasjoners overlevelse og fremgang i en verden med økende konkurranse og akselererende endringstakt. Og innovasjonsarbeid og utvikling av nye forretningsmodeller, både innenfor og utenfor eksisterende kjernevirksomhet, er blitt en stadig større del av selskapers hverdag.

Fellen mange selskaper går i, er å anvende finansielle nøkkeltall som er beregnet for den eksisterende kjernevirksomheten for å evaluere innovasjonsinitiativer. Lean Startup-pionér Eric Ries var blant de første til å anerkjenne at innovasjonsaktivitet krever et eget sett med måleparametre. Derfor introduserte han metoden Innovation Accounting, som skal hjelpe entreprenører og intraprenører å definere, måle og kommunisere fremdrift:

“To improve entrepreneurial outcomes and hold innovators accountable, we need to focus on the boring stuff: how to measure progress, how to set up milestones, and how to prioritize work. This requires a new kind of accounting designed for startups — and the people who hold them accountable”

Til tross for navnet må ikke Innovation Accounting forveksles med tradisjonelle regnskapsmetoder. For mens tradisjonelle regnskapsmetoder er effektive for å evaluere kjente, etablerte forretningsmodeller og produkter, er de til lite hjelp for å vurdere entreprenørskap. Innovasjonsprosesser er for uforutsigbare til at prognoser og milepæler kan defineres presist. Dessuten, dersom vi bygger noe som ingen ønsker å ta i bruk, spiller det liten rolle at vi gjør det på tid og i henhold til budsjett.

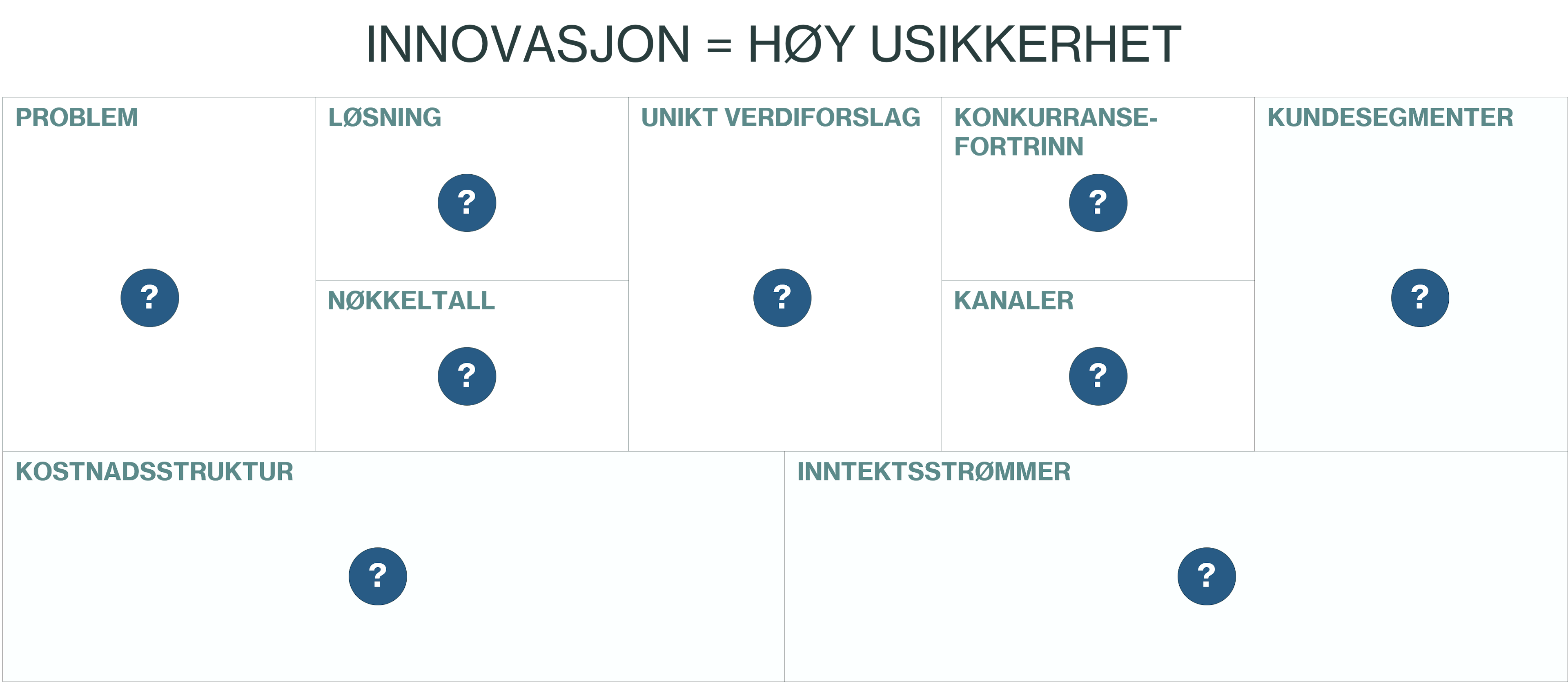

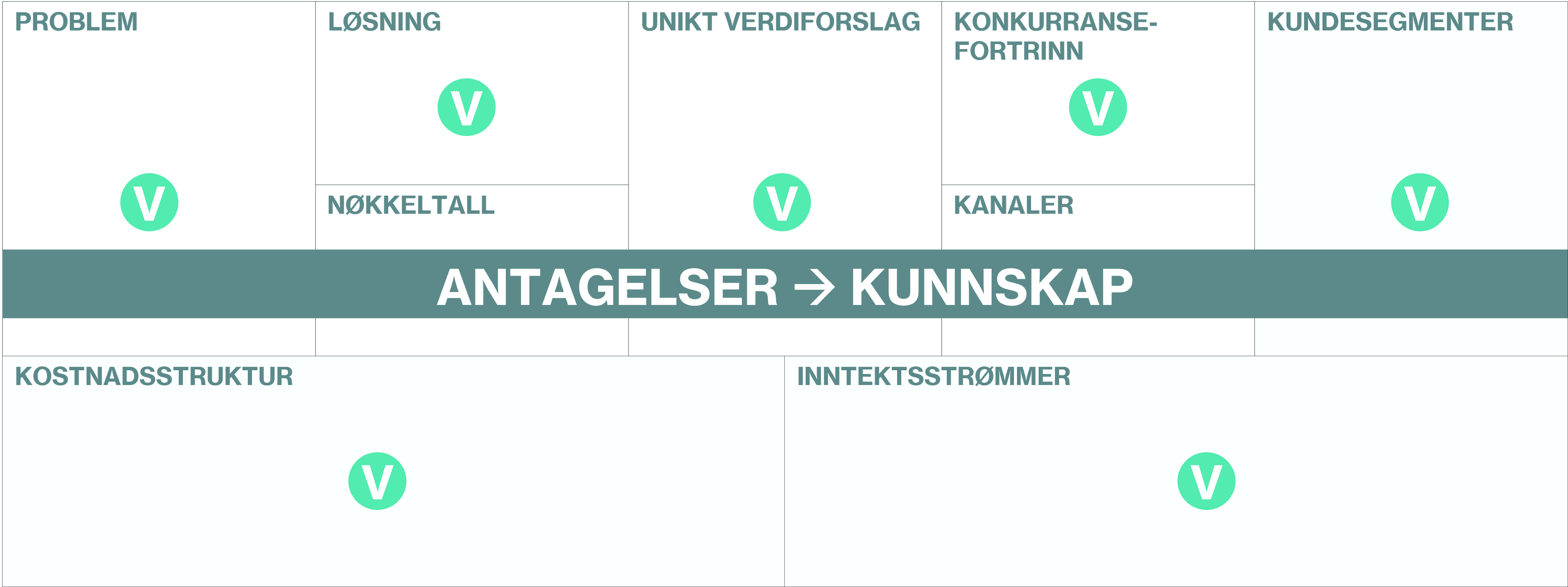

Lean Canvas er tilpasset fra The Business Model Canvas (http://www.businessmodelgeneration.com) og er lisensiert under Creative CommonsAttribution-ShareAlike 3.0 Unported License.

For innovasjon er ikke innovasjon om det ikke innebærer høy grad av usikkerhet og risiko, og baserer seg på en rekke ubekreftede antagelser. Slik som hvem målgruppen for en ny forretningsmodell egentlig er, hvilke behov de virkelig har, og hva slags løsning vi faktisk bør utvikle.

For team som jobber med produktutvikling handler Innovation Accounting om å sørge for at man bygger produkter basert på fakta, og ikke gjetning og magefølelse. Det innebærer at vi må teste og validere alle antagelsene vi har systematisk. Og et måleregime må ha som formål å avdekke om vi klarer å omforme våre antagelser til faktakunnskap, og guide våre beslutninger underveis i utviklingsprosessen.

Lean Canvas er tilpasset fra The Business Model Canvas (http://www.businessmodelgeneration.com) og er lisensiert under Creative CommonsAttribution-ShareAlike 3.0 Unported License.

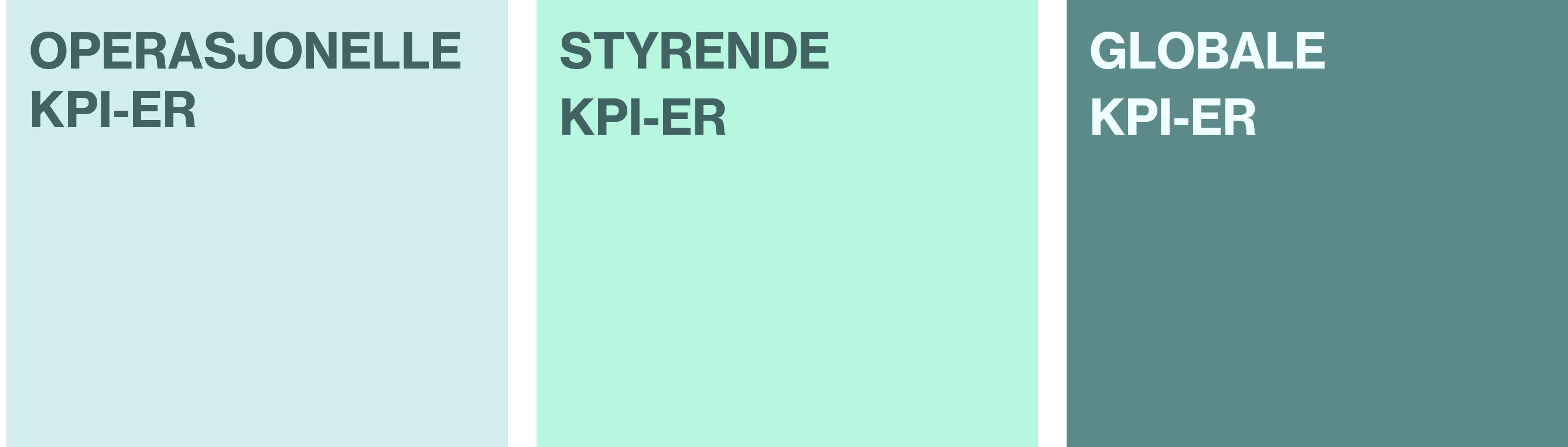

Men, Innovation Accounting er ikke bare for teamene som jobber med å ta frem nye forretningskonsepter. Det er også for interessentene rundt teamet, slik som ledelsen, investorer, styringsgrupper, eller økonomiavdelinger. Interessenter som har investert ressurser, tid og penger i prosjektet, og har ønske om informasjon og kontroll på prosessen. Vi skiller derfor mellom tre ulike typer KPI-er for måling av innovasjon i etablerte virksomheter, nemlig operasjonelle, styrende og globale KPI-er.

Kilde: Viki, T, et al. (2017). The Corporate Startup: how established companies can develop successful innovation ecosystems

- Operasjonelle KPI-er er myntet på innovasjonsteamet. De skal hjelpe teamet med å evaluere nye ideer, drive og analysere eksperimenter og måle fremdrift. Hvor stor andel av forretningsmodellen teamet jobber med som er verifisert og teamets læringshastighet vil derfor være sentrale nøkkeltall å følge opp.

- Styrende KPI-er skal gi virksomhetens ledelse grunnlag for å fatte velinformerte investeringsbeslutninger og styre en innovasjonsportefølje. Ved å følge opp forholdstallet antagelser over kunnskap for innovasjonsprosjektene i sin portefølje, vil selskaper kunne evaluere om innsatsen som legges ned i prosjektene bidrar til utvikling av bærekraftige forretningsmodeller. Dette bør kombineres med å følge opp fremdrift mot såkalt problem/løsningsmatch og produkt/markedsmatch. Ved problem/løsningsmatch har prosjektene fått bekreftet at de adresserer kundeopplevde problemer som faktisk er verdt å løse, mens produkt/markedsmatch inntreffer når prosjektene kan demonstrere at det eksisterer et marked for løsningen.

- Globale KPI-er skal vise hvilken effekt innovasjon gir over en lengre tidshorisont, og si noe om hvilken avkastning investering i innovasjonsprosjekter gir totalt sett. En av de viktigste globale KPI-ene vi kan måle er innovasjonsbidrag. Denne måleparameteren angir hvor stor prosentandel av selskapets inntekter som kommer fra produkter som er lansert mindre enn et gitt antall år tilbake i tid.

Bruksområdene tilhørende innovation accounting

Referanser:

- Ries, E. (2011) The Lean Startup: How Today’s Entrepreneurs Use Continuous Innovation to Create Radically Successful Businesses. Crown Publishing.

- Toma, D. & Viki, T. (29. juli 2014) Innovation Accounting: The anti-Procrustean approach to key performance indicators. A Medium Corporation. Hentet fra: https://medium.com/@toma_dan/innovation-accounting-e79ee94d0778#.b1ci8imqg

- Maurya, A. (2012) Innovation Accounting: How to Define, Measure, and Communicate Progress. LEANSTACK. Utdatert link.

- Maurya, A. (25. september 2012) How We Use Lean Stack for Innovation Accounting.LEANSTACK. Utdatert link.

Les mer om hvordan vi jobber med innovasjon her, eller ta gjerne kontakt med vår leder for innovasjon dersom du vil lære mer om hvordan din virksomhet kan lykkes med å måle og styre innovasjonsarbeidet.

Øistein Offergaard Haraldstad

Partner | Leder for Innovasjon