Ukens Forretningsmodell: Klarna

Publisert: 9. mai 2022

De fleste som har handlet på nett de siste årene har fått valget om å bruke Klarna som betalingsløsning. Ved å gi kjøpere muligheten til å betale når og hvordan de selv vil har Klarna gått fra å være en liten svensk start-up til å bli Europas mest verdifulle FinTech-selskap. For nettbutikker er Klarna en betalingsløsning som ikke bare fjerner risikoen ved betalingsutsettelser, men som også øker ordrefrekvens og konverteringsrate. Dette har ført til at Klarna i dag er en foretrukket partner for over 400 000 utsalgssteder verden over, og stadig inntar nye land og markeder. Vi skal i denne artikkelen undersøke hvordan Klarna har klart å oppnå denne veksten samtidig som de har holdt fast ved det samme målet som de lanserte tjenesten med i 2005; å gjøre det enklere for folk å handle online.

Klarna er det mest verdifulle fintech-selskapet i Europa.

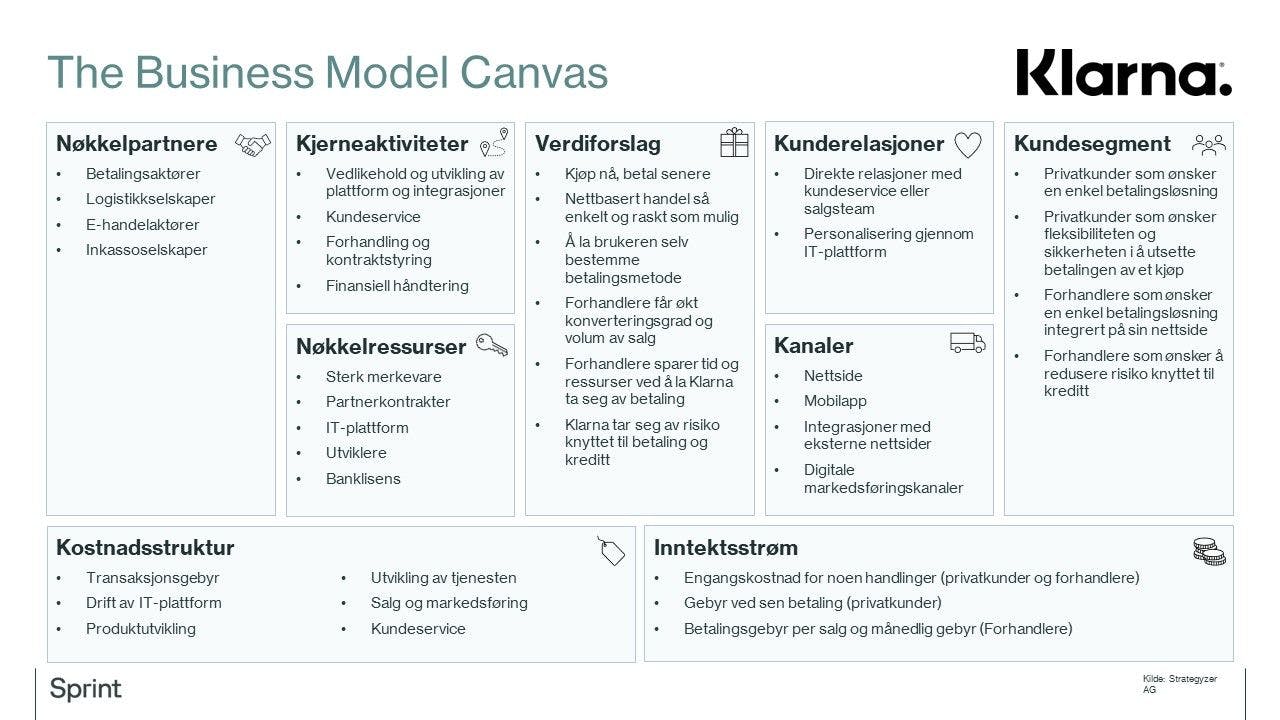

I Sprint mener vi at morgendagens selskaper er de som evner å forbedre sin eksisterende virksomhet samtidig som de innoverer og utvikler nye verdiforslag. Vi er alltid på jakt etter å lære mer om kule selskaper som evner å ha dette todelte tankesettet, og trekker gjerne på lærdommer fra deres forretningsmodeller når vi jobber med våre kunder. I denne artikkelserien kartlegger vi ulike forretningsmodeller som får til dette ved hjelp av Alexander Osterwalders Business Model Canvas. Se gjerne første artikkel i serien for nærmere beskrivelse av Business Model Canvas som rammeverk.

Maksimal kundeverdi og foretrukket vekstpartner

Da tre svenske studenter ved Handelshøyskolen i Stockholm i 2005 deltok i en gründerkonkurranse var det ingen i dommerpanelet som hadde særlig tro på idéen om “kjøp nå, betal senere”. Til tross for en sisteplass i konkurransen fortsatte de tre entreprenørene Sebastian Siemiatkowski, Niklas Adalberth, og Victor Jacobsson sitt arbeid med å gjøre netthandel så smoooth som mulig. Med verdens fokus rettet stadig mer mot PC-skjermen og drastisk vekst i antall nettbutikker fikk Klarna raskt fotfeste som betalingsløsning. Da Klarna i 2012 lanserte Klarna Checkout kunne de håndtere hele utsjekksprosessen for nettbutikker, inkludert betalingsutsettelser, leveringsalternativer og ulike betalingsmetoder. I 2017 tok de over en enda større del av verdikjeden ved å både lansere sin egen app og få godkjent løyve til å operere som bank. På denne måten kunne de nå tilby både kunder og nettbutikker en sikker, rask og enkel håndtering av betaling og salg.

Selv beskriver Klarna seg som en kombinasjon av en shoppingportal, en bank og en betalingsløsning. De er en shoppingapp og bank som hjelper kunder å handle ved enkle betalingsalternativer, tilpassede kjøpsanbefalinger og oversiktlig håndtering av kreditt og betalingsutsettelser. De er også en betalingsløsning for nettbutikker som tar seg av både betaling og retur samtidig som de skaffer butikkene økte salgsvolumer gjennom sin plattform. Det er også denne posisjonen Klarna ønsker å beholde ifølge deres Norges-sjef Geir Østby (sitat fra Shifter.no):

Vi har ikke ambisjon om å bli en markedsplass eller bli et nytt Amazon. Ambisjonen er å gi maksimal kundeverdi når sluttbrukerne skal handle, og drive trafikk til våre butikker, altså en vekstpartner for de butikkene vi samarbeider med.

Vi skal nå gå nærmere inn på hvordan denne vinnende forretningsmodellen er skrudd sammen.

Fokus på brukerbehov har gjort dem til en foretrukket betalingsløsning for forbrukerne

Klarna har som mål å gjøre netthandel så sømløst som mulig, der fokuset fra begynnelsen har vært å fjerne unødvendige friksjoner i handleopplevelsen. Undersøkelser har vist at så mye som 40 prosent av netthandelskunder avslutter handleprosessen dersom utsjekk er langtekkelig eller komplisert. Med Klarna skal kunden oppleve prosessen som sømløs, enkel og rask. Klarna blir av flere sett på som et alternativ til kredittkort, men med ulike betalings- og finansieringsløsninger. Kundene kan ha ulike preferanser for hvordan de ønsker å betale for produktet de kjøper, og Klarna tilbyr et utvalg av muligheter innen “kjøp nå, betal senere” for å dekke en stor bredde av behov.

I tillegg har de utviklet en plattform som lar kunden ha full oversikt over egne kjøp og fakturaer på ett sted. Ettersom fakturaer ofte kan gå i glemmeboken, mottar kunden påminnelser når tiden er inne for å betale. Fakturaen betales så gjennom et klikk i Klarna-appen. Med voksende bruk av netthandel medfører også dette at kunder vil ha behov for å returnere varer de ikke ønsker å beholde. Her har Klarna forenklet prosessen for kunden ved at returer kan registreres i appen med påfølgende oppdatering av fakturaen. Kunden slipper dermed å være inkludert i transaksjoner frem og tilbake, noe som igjen gjør netthandel enklere, mer forutsigbart og tryggere.

Gjør seg attraktive ved å øke omsetningen og bære risikoen til samarbeidspartnerne

Et stadig økende antall nettbutikker får Klarna integrert som betalingsløsning. Mye av bakgrunnen for dette ligger i Klarnas overtakelse av risikoen for butikkenes utestående fordringer hos sluttkundene. Klarna fullfører transaksjonene til butikkene før sluttkundene har betalt, noe som gjør at Klarna bærer risikoen samtidig som butikkenes kapitalbinding blir lavere. Dermed behøver ikke butikkene bekymre seg over eventuelle ubetalte fakturaer.

Klarna skal naturligvis ha betalt for risikoen de påtar seg. De belaster butikkene en fast månedlig kostnad, et fast beløp per transaksjon og et variabelt beløp ut fra ordrens karakter. Klarna må videre betale et beløp til sine betalingspartnere, eksempelvis Visa og Mastercard. Differansen er derimot positiv for Klarna som sitter igjen med en andel av den totale kjøpesummen. Butikkene kan forsvare kostnaden med redusert risiko, men også det faktum at Klarnas kunder har 45 prosent høyere ordrefrekvens enn andre kunder. Utover dette påstår Klarna at deres løsning kan øke den gjennomsnittlige handlekurven med 41 prosent i tillegg til 30 prosent høyere konverteringsrate. Butikkenes tap tilknyttet hvert salg veies dermed opp av økt salg og anses som en vinn-vinn situasjon for begge parter i samarbeidet.

Ekspansiv vekst gjennom en utvidelse av tjenesteporteføljen

Igjennom sin 17 år lange historie har Klarna hatt fokus på både organisk og ikke-organisk vekst. Deres organiske vekst har ikke bare brakt de til totalt 45 land, men også til nye forretningsmuligheter innen blant annet fysiske betalingsløsninger, kredittkort og bankvirksomhet. På den ikke-organiske siden har Klarna vokst raskt de siste årene. I 2021 alene kjøpte de opp 9 selskaper til en pris på over 12 milliarder NOK til sammen. Disse inkluderer blant annet en prissammenligningstjeneste, en plattform for sosial shopping, og en AI-basert markedsføringstjeneste.

Dette har ført til at Klarna nå har en stadig voksende IT-plattform som kan tilby en rekke ulike tjenester, både til sluttkunden og til nettbutikkene. Samtidig bidrar oppkjøpene til at Klarna posisjonerer seg for en fremtid der de kan ta over en større del av verdikjeden. Med unntak av ett selskap handler dessuten alle oppkjøpene i 2021 om aktiviteter som skjer i forkant av selve kjøpsøyeblikket. Det er derfor tydelig at Klarna i større grad ønsker å påvirke hvor, når og av hvem en sluttkunde handler, både for å enklere kunne ta hånd om den økonomiske transaksjonen og for å kunne tilpasse sitt innsalg til nettbutikkene.

Hvordan ser fremtiden ut?

Basert på de siste årenes vekst, både i nye markeder og nye tjenesteområder, ser Klarna ut til å befeste en posisjon for tiden som kommer. Vi tror at Klarna i fremtiden kommer til å bevege seg inn på ett eller flere av følgende områder:

- Ta over en større del av verdikjeden, også i etterkant av et kjøp

Ved å gå til innkjøp eller utvikling av for eksempel logistikktjenester i landene de har partnerbutikker kan Klarna oppnå vertikal integrasjon med en del av verdikjeden de i dag ikke er involvert i. Dette vil gi dem innpass i det fysiske aspektet av netthandel og gi dem muligheten til å introdusere sin smoothness også her. - Tilpasse markedsføring for å øke partnerbutikkenes ordrefrekvens ytterligere

Klarna kan skape økt verdi for sine partnerbutikker dersom de klarer å effektivt integrere sine nyoppkjøpte selskaper til en enhetlig IT-plattform. Plattformen vil generere enorme mengder verdifull brukerdata som Klarna blant annet kan bruke til å skreddersy markedsføring mot sluttbrukeren til deres partnerbutikkers fortjeneste. - Utvide sin bankvirksomhet for å posisjonere seg for fremtidens bankbransje

Klarna har allerede utforsket digital bankvirksomhet i Tyskland, der de har rullet ut bankkontoer på tyske forbrukere. Siemiatkowski har selv uttalt at han ønsker å være en del av en fremtidig omveltning i bankbransjen der noen få store teknologiorienterte globale banker tar over for de lokale småbankene. Ved å kombinere sin store brukermasse, betrodde merkevare, brukerrelaterte data og eksisterende bankløyve kan Klarna posisjonere seg for å bli en av de store bankene Siemiatkowski skisserer.

Det er vanskelig å spå nøyaktig hva slags selskap de vil være i fremtiden, men at Klarna kommer til å fortsette å gjøre det enklere for folk å handle online er rimelig sikkert.

Les mer om hvordan vi jobber med strategiske problemstillinger her. Ønsker du å diskutere hvordan du kan utvikle din forretningsmodell for å oppnå større vekst? Ta kontakt med vår leder for strategi i Sprint.

Sara Louise Synnevåg Nybø

Senior Manager | Leder for Strategiutvikling og Analyse