Dobbel vesentlighetsanalyse – en nøkkel i bærekraftig strategiarbeid

Publisert: 26. oktober 2023

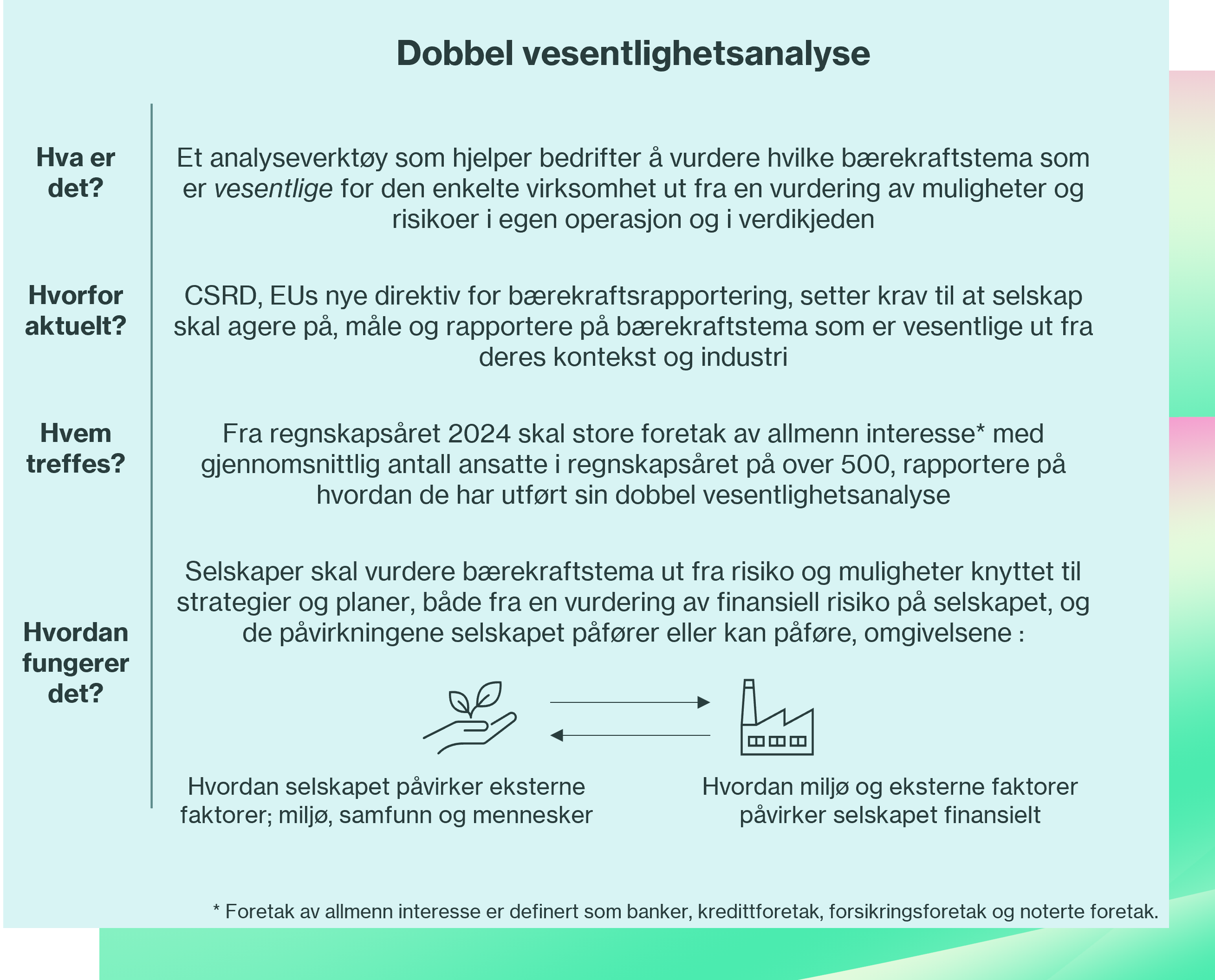

I 2030 skal Norges klimagassutslipp være halvert sammenlignet med 1990-nivå, i tråd med EUs målsettinger. Hittil har vi kuttet knappe 5 %, og både i EU og her hjemme øker trykket for å nå målene. EUs nye direktiv for bærekraftsrapportering, CSRD (Corporate Sustainability Reporting Directive), pålegger selskaper å agere på, måle og rapportere det som er beviselig vesentlig for deres virksomhet. Men hvordan skal man gå frem for å finne ut hva som egentlig er vesentlig? Og hvordan kan man bruke denne innsikten til å utvikle bærekraftige strategier?

«Dobbel vesentlighetsanalyse» er et verktøy som brukes for å analysere to dimensjoner av «vesentlighet» - hvordan du som selskap påvirker omgivelsene dine, og hvordan selskapet påvirkes, finansielt, av omverdenen. Analysen gjøres basert på strategisk innsikt, og adresserer både risiko og muligheter. Slik blir den et verktøy for å utvikle bærekraftige strategier, og man unngår den typiske fallgruven der bærekraftsplaner blir i en egen silo, isolert fra resten av virksomheten.

Med bærekraftig strategi mener vi strategier som både er bærekraftig lønnsomhetsmessig for virksomheten, som griper muligheter innen bærekraftsområdet, og hensyntar det ansvaret virksomheten har for å ivareta kommende generasjoners behov. Da integreres bærekraft i strategien på samme måte som man også bør integrere «people strategy», innovasjonsstrategi eller vekststrategi.

Å utvikle en bærekraftig strategi gjøres som når man utvikler strategi ellers: gjennom å bruke innsikt om egen virksomhet, marked og omgivelser til å ta tydelige og gode strategiske valg. Denne artikkelen gir en overordnet innføring i hvordan du kan bruke dobbel vesentlighetsanalyse ikke bare til å innfri rapporteringskrav, men også som et nøkkelverktøy i strategiarbeid for en mer robust og fremtidsrettet strategi.

Figur 1. Nøkkelinformasjon om dobbel vesentlighetsanalyse

1) Bruke innsikt om egen virksomhet, marked og omgivelser

Alt strategiarbeid starter med innsikt. CSRD krever at virksomheter skal bruke grundig innsiktsarbeid til å utvikle en aktuell og relevant dobbel vesentlighetsanalyse, for å kartlegge hvordan bærekraft påvirker risikoer og muligheter for virksomheten. Aktiviteter innebærer å:

- Gjøre en interessentkartlegging og involver relevante interessenter aktivt for å forstå hvordan bedriften påvirker interessenter, og hvordan de påvirker bedriften din

- Kartlegge muligheter og risiko i eksisterende planer og strategier – hva er det bedriften har bestemt at man skal drive med, og hva betyr det?

- Gjøre verdikjedekartlegging for å avdekke muligheter og risiko i egen verdikjede og alle deler av egen virksomhet

- Analysere megatrender for å forstå påvirkning på bedriften, bransjen og markedet

Ofte er dette analyser og innsikt som er helt eller delvis kjent fra andre prosesser i selskapet, og disse kan brukes som et utgangspunkt. Eksempelvis kan aktsomhetsvurderingene gjort i forbindelse med åpenhetsloven gi nyttig innsikt om risiko i verdikjeden. I tillegg er det avgjørende at man bruker et bredt utvalg av kilder både internt og eksternt – her er interessen at analysen et godt verktøy for å forstå hvem som skal involveres.

2) Kna fram en liste av potensielt vesentlige tema

Når man har innsiktsarbeidet på plass skal dette brukes til å identifisere potensielt vesentlige tema. CSRD pålegger selskapene å bruke European Sustainability Standard (ESRS) som rapporteringsstandard. ESRS inneholder en lang liste av bærekrafttema som skal brukes som utgangspunkt for en vesentlighetsanalyse*. Disse temaene er i dag relativt generisk beskrevet for å kunne dekke alle typer virksomheter. Eksempler på noen av temaene og undertemaene er:

- Miljø forurensning – luftforurensning, vannforurensning, jordforurensning

- Sosiale forhold: arbeidstakere i verdikjeden – arbeidsforhold, like muligheter, barnearbeid

- Styring: beskyttere av varslere, dyrevelferd, korrupsjon

De generiske temaene må bearbeides for å bli relevante og aktuelle for den enkelte virksomhet, slik at virksomheten kan vurdere, agere på, måle og rapportere på dem. I tillegg til at begrepene blir mer presise, sikrer man også sterkere forankring og en felles forståelse, ved at ansatte og ledere kjenner seg igjen i og legger det samme i begrepene.

For å ta et eksempel; temaet «Energi» kan for et selskap som Hydro, som lager aluminium og bruker store mengder strøm, handle om energibruk i produksjon, men også om energiforbruk i bygningsmassen. Det førstnevnte er definert i årsrapporten som en prioritert, strategisk satsning og har betydning for investeringer og valg av lokasjoner. Det andre kan kreve energieffektiviseringstiltak, og er noe selskapet jobber systematisk med gjennom handlingsplaner og dedikerte ressurser. I dette tilfellet har vi to viktige temaer som har separate vurderinger og skal ageres på ulikt. Derfor gir det mening å dele opp dette temaet, og formulere dem spisst hver for seg.

Når du har knadd temaene tilstrekkelig til å være relevant for din bedrifts unike kontekst har du en liste over potensielle vesentlige temaer. Denne vurderes videre i en dobbel vesentlighetsanalyse.

3) Dobbel vesentlighetsanalyse: Vurder hva som er vesentlige tema for din virksomhet

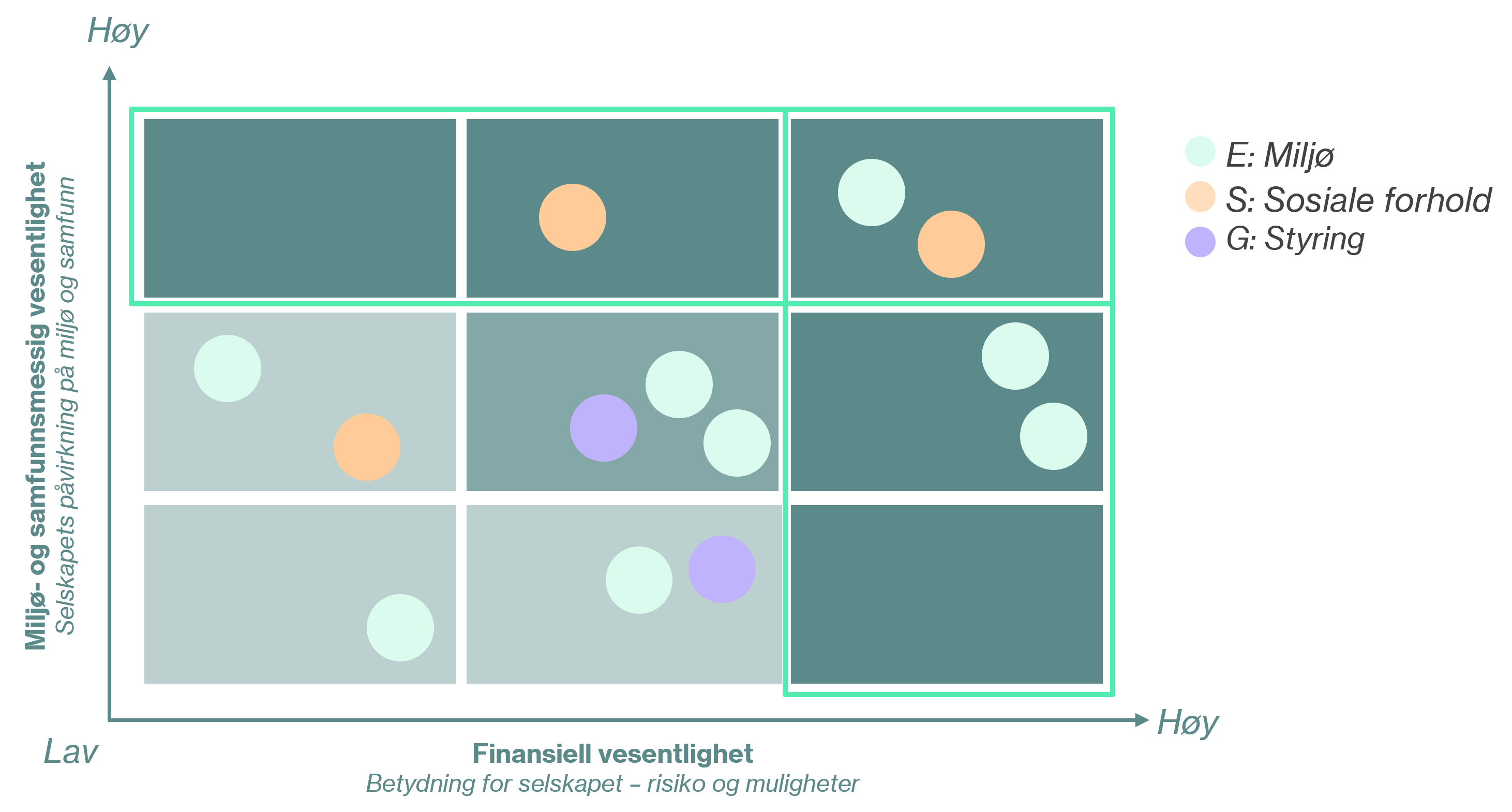

I den doble vesentlighetsanalysen, vurderes potensielt vesentlige tema etter to dimensjoner: miljø og samfunnsmessig vesentlighet, og finansiell vesentlighet. Man kan velge å bruke en matrise som et verktøy for denne analysen, se figur 1.

Et tema er vesentlig dersom det vurderes som vesentlig ut fra minst en akse. Det er også vesentlig selv om det har en positiv effekt langs den ene aksen, og en negativ effekt langs den andre.

Figur 2. Vesentlighetsmatrisen

ESRS setter tydelige og detaljerte krav til hvordan man skal vurdere miljømessig, samfunnsmessig og finansiell vesentlighet. Man skal vurdere omfang og alvorlighet av påvirkningen, og sannsynligheten for at den inntreffer. For miljø- og samfunnsmessig påvirkning, skal man vurdere negative effekter også opp mot irreversibilitet, mens potensielle effekter også skal vurderes ut fra sannsynligheten for at denne effekten inntreffer. For finansiell påvirkning, skal man vurdere omfanget av den mulige effekten og sannsynligheten for at den oppstår.

EFRAG (European Corporate Reporting Advisory Group) publiserer veiledere for hvordan man skal vurdere dobbel vesentlighet, som oppdateres fortløpende. I Sprint forankrer vi alt arbeidet med vesentlighetsanalyser på siste anbefalinger. Likevel kan gjennomføringen av en DV oppleves som kompleks, og diskusjonene rundt hva som er vesentlig kan være krevende, selv med veiledning. Hva skal skalaen egentlig være? Hva betyr det at noe er sannsynlig? Eller vesentlig? Selv om vurderingen åpner opp for at man kan fylle inn tallfestede estimater, vil vi minne om at bruken av tall ikke betyr at dette er matematikk. Det er subjektive vurderinger, som aldri blir bedre enn klokskapen og innsikten som legges inn i dem.

Her er noen av våre tips for å lykkes med vesentlighetsanalysen:

- Iterer formuleringen og granulariteten av temaene dine – er det noen som bør tydeliggjøres, deles opp eller slås sammen for at det skal gi mening å diskutere og vurdere dem? Det er vanlig at formuleringen av temaene utvikler seg, spisses og tydeliggjøres, når man diskuterer vesentligheten

- Jobb tverrfaglig i organisasjonen for å sikre kvalitet i vurderingene

- Involver aktuelle interessenter aktivt, for å skaffe en full oversikt, gjennom forskjellige tilgjengelige arenaer for dialog (kundeundersøkelser, fagforeninger, bransjeforeninger, interesseorganisasjoner, kapitalmarkedsdager osv.)

- Forankre arbeidet godt i ledelsen, og la toppledelse gjøre de endelige vurderingene

- Husk at mye av poenget med analysen er at du skal kunne bruke den til å ta beslutninger – gir vurderingene dine mening med det i bakhodet?

Øvelsen resulterer i en vurdering av hva som er vesentlige bærekrafttema for din bedrift.

«Mye av poenget med en dobbel vesentlighetsanalyse er at den skal hjelpe deg til å ta gode beslutninger»

4) Revider strategiske veivalg og utvikle en bærekraftig strategi

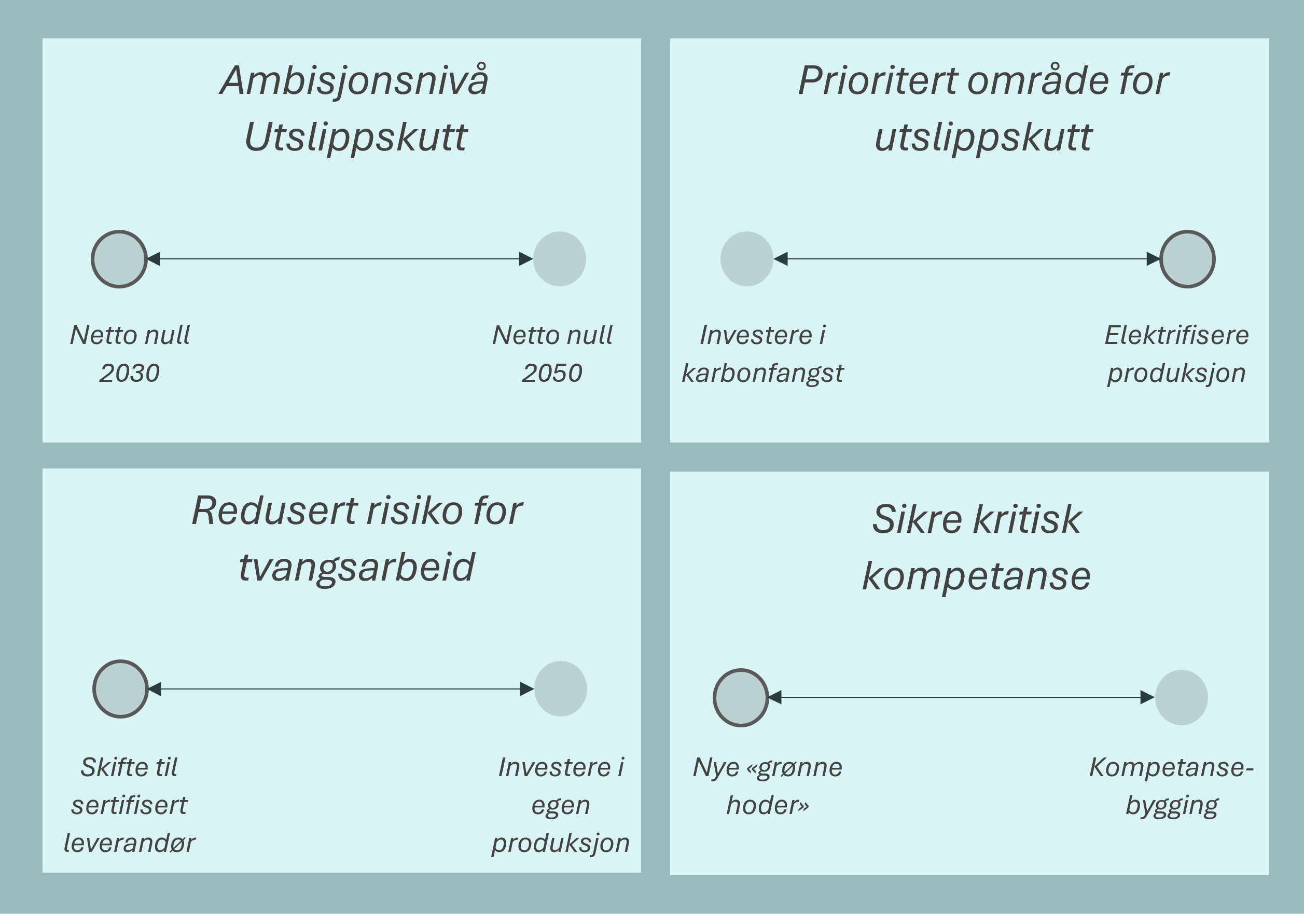

Når du har en grundig, omforent og innsiktsbasert vurdering av hva som er vesentlige temaer, kan du bruke dem til å utvikle tydelige, strategiske veivalg for virksomheten. Hvis klimagassutslipp fra egen virksomhet er et vesentlig tema, må du kanskje ta et valg om hvor ambisiøs du skal være på utslippskutt, eller velge om du skal posisjonere deg for karbonfangst eller ikke. Hvis du har identifisert vesentlig risiko for omdømmetap pga. farlige arbeidsforhold blant leverandørene dine, så må du kanskje velge mellom å endre design på produktene for å unngå enkelte leverandører, eller å investere i å selv produsere de aktuelle delene.

Dette er valg som påvirker strategien din, og på denne måten kan du inkludere bærekraft i eksisterende strategiske satsingsområder, justere, eller definere helt nye satsinger.

Figur 3. Strategiske veivalg revideres i lys av selskapets vesentlige tema

Hafslund er et eksempel på en bedrift som har brukt dobbel vesentlighet aktivt inn i sin strategi, noe som man kan lese tydelig ut fra deres strategiske satsninger, der både klima og natur er definert som vesentlige temaer i vesentlighetsanalysen. De har videre tatt et tydelig valg om at det å bli klima- og naturpositive er et strategisk satsingsområde – altså har de justert sitt ambisjonsnivå i lys av klima og natur som vesentlige tema. De kunne også valgt å satse utelukkende på vannkraft som tradisjonelt har vært deres kjernevirksomhet, men de har besluttet å satse kraftig på ny fornybar energi. På denne måten setter vesentlighetsanalysen Hafslund i stand til å ta tydelige strategiske valg i en bærekraftig retning, og dermed skape reell endring – ikke bare rapportere på endring.

Dobbel vesentlighetsanalyse oppsummert

Å gjøre en dobbel vesentlighetsanalyse kan oppleves utfordrende. Den krever bred involvering av flere deler av virksomheten, som skal konkretisere risikoer og muligheter som kan virke diffuse eller vanskelig å tallfeste. Resultatet skal videre forankres og eies av ledergruppen. I tillegg er det et område som er i kontinuerlig utvikling i takt med oppdatering og justering av regelverket. Som i alt endringsarbeid er det ikke uvanlig at organisasjonen blir temmelig utmattet av at det innføres stadig nye ting å forholde seg til, særlig når de oppleves som langt fra de dagsaktuelle eller strategiske spørsmålene ledergruppen er opptatt av.

I Sprint tror vi likevel at de som evner å se mulighetene i å bruke dobbel vesentlighetsanalyse strategisk, vil høste gevinster av å ligge i forkant, få en mer robust strategi som hensyntar bærekraftige, vesentlige tema, øke tillit og gjøre gode, helhetlige prioriteringer i en utfordrende tid. For at dette arbeidet skal medføre reell endring, er det helt avgjørende at ledelsen eier vurderingene og beslutningen som skal tas på grunnlag av analysene, at det jobbes tverrfaglig, at man itererer og justerer underveis, og at det settes trykk bak beslutningene som tas.

Å lykkes med en reelt bærekraftig strategi kan være en hard nøtt å knekke. Ved å bruke dobbel vesentlighetsanalyse til å jobbe strukturert og innsiktsbasert, supplert med riktig involvering og fokus på strategiske veivalg, kan det nye rapporteringsdirektivet bli mer enn en rapporteringsøvelse. Dobbel vesentlighetsanalyse kan hjelpe deg å sette en faktisk bærekraftig strategi, som setter deg i stand til å gripe muligheter og håndtere risiko unikt for din virksomhet og kontekst.

Vi har hjulpet flere selskaper med å bruke dobbel vesentlighet til å utvikle bærekraftige strategier, og diskuterer gjerne temaet med deg. Les mer om hva vi jobber med innenfor bærekraft her, eller ta kontakt for en uforpliktende prat!

Marius Eiken Sommerfelt

Director | Leder for Strategirealisering og Bærekraft

*https://ec.europa.eu/commission/presscorner/detail/en/qanda_23_4043